- 発行日 :

- 自治体名 : 北海道上富良野町

- 広報紙名 : 広報かみふらの 2025年11月10日号

◆特別会計・企業会計

( )は前年比較

町には4つの特別会計と4つの企業会計があります。水道事業会計の赤字額については、過年度分損益勘定留保資金・当該年度分損益勘定留保資金で補てん済みで、実質的には黒字決算となりました。

各会計は一般会計からの繰入金(総額11億9,268万円)により支えられている実態にあることから、今後もなお一層健全な財政運営に向けて努力していきます。

◇収益的収支

使用料などサービスの対価となる収入。通常の維持管理や減価償却費などの支出をいいます。

◇資本的収支

新しい建物や機械の購入などの主に設備投資に伴う収支。そのための借入金や補助金などもここに含まれます。

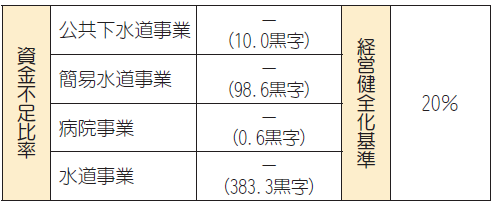

◇資金不足比率〔資金の不足額÷事業の規模〕

一般会計の実質赤字に当たる公営企業の資金不足額が事業規模料金収入に対してどの程度あるかを示すもので、比率が高くなるほど資金不足の解消が困難となります。

公営企業は、必要な費用を料金収入で賄う独立採算が原則。家庭で例えると、自立した子(公営事業)でも、赤字や借金が増えると親(一般会計)は無関係ではいられません。親に影響を及ぼさないよう個々の収支をチェックするための指標です。

※経営健全化基準の20%を超えると議会の議決を経て「経営健全化計画」を策定し、実施状況を毎年度議会へ報告、公表しなければなりません

◆令和6年度新型コロナウイルス感染症、物価高騰対策について

◇国の補正予算などにより拡充・新設された新型コロナウイルス感染症、物価高等対策関連補助金決算額

◇物価高騰対応重点支援地方創生臨時交付金充当事業決算額

問合せ:総務課財政管理班

【電話】45-6980