令和4年度決算に基づく健全化判断比率等を公表

34/47

「地方公共団体の財政の健全化に関する法律(財政健全化法)」で、地方公共団体は毎年度の決算に基づき、健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)と資金不足比率を公表することが義務付けられています。

今回は令和2年度決算に基づく伊勢市の健全化判断比率等についてお知らせします。

■財政健全化法とは?

地方公共団体の財政破たん(倒産)を未然に防ぐための法律です。この法律により、地方公共団体は、決算に基づき財政状況をチェックし、早期に財政の健全化に取り組みます。

■財政状況が悪化すると?

財政状況の悪化に対して健全化に向けて取り組むべきと判断する基準に、「早期健全化基準」と「財政再生基準」があります。

早期健全化基準は「イエローカード」、財政再生基準は「レッドカード」に例えることができます。

早期健全化基準を上回る場合は自主的に、財政再生基準を上回る場合には国の管理・指導の下で、それぞれ財政再建に取り組まなければなりません。このような状況になると、公共料金の値上げや行政サービスの廃止など、皆さんの暮らしに大きな影響を及ぼすことになります。

また、病院などの公営企業の企業会計では、経営健全化基準を上回ると、経営改善に向けた計画を策定し、経営の再建を図らなければなりません。

■伊勢市の状況は?

令和4年度決算に基づく伊勢市の状況は、全ての指標で基準内であり、健全な財政状況であると判断できます。

しかし、財政状況はこの指標のみで判断できるものではありません。現在の社会情勢などを考えると、市を取り巻く環境は厳しい状況にありますが、市民の皆さんが安心して暮らせるよう、今後も健全な財政運営に努めていきます。

■伊勢市の健全化判断比率・資金不足比率

※普通会計…他の地方公共団体と比較するための地方財政統計上の会計区分です。伊勢市の場合は、一般会計・住宅新築資金等貸付事業特別会計・土地取得特別会計から構成されています。

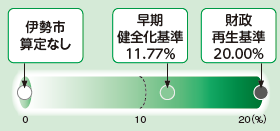

○普通会計※の赤字の程度を示す

実質赤字比率→該当なし(赤字なし)

数値が大きいほど、財政運営が深刻化していることを表します。令和4年度は赤字額が発生していないため、比率は算定されません。

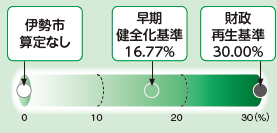

○特別会計・企業会計などを含めた市全体の赤字の程度を示す

連結実質赤字比率→該当なし(赤字なし)

数値が大きいほど、財政運営が深刻化していることを表します。令和4年度は赤字額が発生していないため、比率は算定されません。

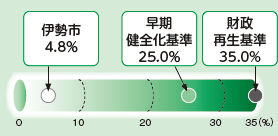

○普通会計※の借入金の返済額の大きさを示す

実質公債費比率→4.8%(基準内)

数値が大きいほど、資金繰りが悪化していることを表します。令和4年度は4.8%(基準の範囲内)となりました。

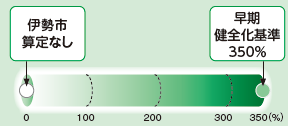

○普通会計※で借入金など将来的に支出が見込まれる額の大きさを示す

将来負担比率→該当なし(実質負担なし)

数値が大きいほど、将来、財政を圧迫する可能性が高いことを表します。令和4年度は将来的に負担が見込まれる額に対して、充当することが可能な財源が上回っていることから、比率は算定されません。

※財政再生基準はありません。

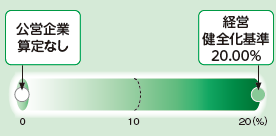

○病院・水道・下水道の企業会計の資金不足の程度を示す

資金不足比率→該当なし(資金不足なし)

数値が大きいほど、経営が深刻化していることを表します。令和4年度は資金不足額が発生していないため、比率は算定されません。

問い合わせ:財政課

【電話】21-5529【FAX】21-5522

<この記事についてアンケートにご協力ください。>