令和4年度決算報告(1)

2/35

令和4年度の町の収支決算がまとまりました。

町の財政は一般会計と特別会計に分かれ、うち一般会計は総務費や民生費、土木費など、行政を運営するうえで最も基本となるものです。特別会計は独立した事業を行う会計で、国民健康保険や介護保険などを運営しています。

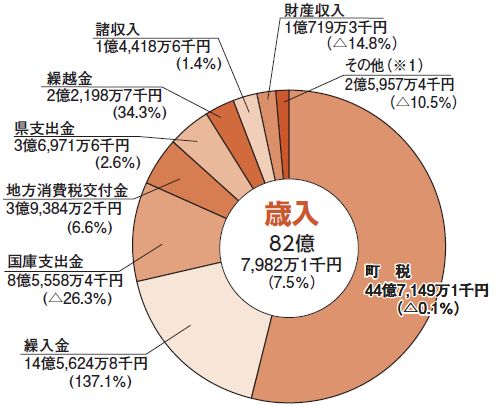

■一般会計歳入

▽歳入総額は約83億円(前年度比7.5%増)

一般会計の歳入の中で構成比が一番高いのは、みなさんから納められた町税で、歳入総額の54%を占めており、前年度に対して467万円減少しました。

※( )は前年度比増減率

※1 その他の内訳

地方譲与税:5,601万9千円(△5.6%)

法人事業税交付金:5,567万円(23.7%)

分担金及び負担金:3,686万8千円(2.0%)

使用料及び手数料:3,494万1千円(1.5%)

地方特例交付金:2,439万6千円(△57.0%)

配当割交付金:1,626万4千円(△12.1%)

株式等譲渡所得割交付金:1,177万6千円(△41.7%)

寄付金:1,038万3千円(156.9%)

環境性能割交付金ほか:1,325万7千円

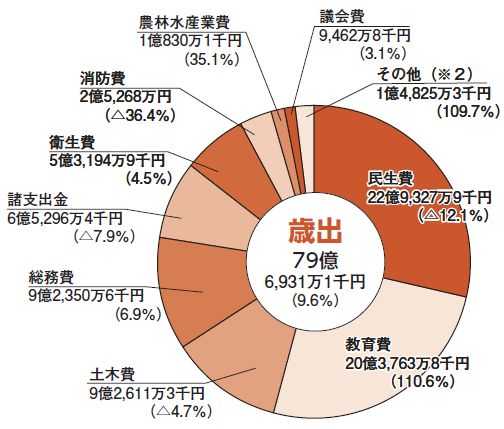

■一般会計歳出

▽歳出総額は約80億円(前年度比9.6%増)

前年度と比較して約7億円の増加となりました。前年度との増減比が一番高いのが教育費で110.6%の増であり、前年度に対し、10億7,014万円増加しています。主な理由はあいあいホール等大規模改修事業費の増によるものです。

また、一般会計の歳出の中で構成比が一番高いものは民生費で、歳出総額の28.8%を占めており、前年度に対して約3億1,500万円減少しています。減の主な理由は、子育て世帯臨時特別給付金事業費の減によるものです。

※( )は前年度比増減率

※2 その他の内訳

商工費:9,818万5千円(376.1%)

公債費:5,006万8千円(0.0%)

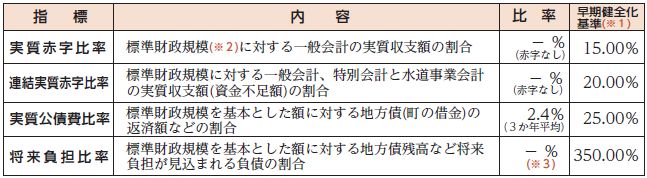

■財政の健全化判断比率等の公表

「地方公共団体の財政の健全化に関する法律」に基づいて、令和4年度決算の健全化判断比率と水道事業会計・公共下水道事業特別会計の資金不足比率を公表します。

▽健全化判断比率

健全化判断比率とは、実質的な赤字や地方債残高などの将来負担といった、財政の状況を示す指標で、財政の早期健全化や再生の必要性を判断するためのものです。

令和4年度決算では、いずれの比率も基準内でした。

※1 指標の比率が1つでも早期健全化基準以上となった場合は、財政の改善が必要な状態となり、財政を再生させる取り組みを行わなければなりません。

※2 標準財政規模…地方公共団体の標準的な状態で通常収入されるであろう経常的一般財源の規模を示すものです。

※3 将来負担比率…将来負担が見込まれる負債が基金残高などより小さいため「-」と表示します。

▽会計別資金不足比率

資金不足比率とは、事業の規模に対する資金不足額の割合を示すもので、水道事業会計と公共下水道事業特別会計の経営状況を判断するための比率です。

令和4年度決算では、いずれの会計も資金不足は発生しませんでした。

※4 資金不足がないため、資金不足比率は「-」と表示します。

<この記事についてアンケートにご協力ください。>