令和6年度 国民健康保険税の改定について

6/33

令和6年度の国民健康保険税について次のとおり改定されます。改定後の国民健康保険税については、7月に送付される令和6年度の納税通知分から適用されます。

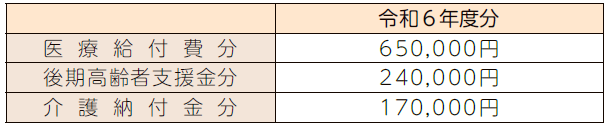

1.課税限度額(後期高齢者支援金分の改定)

2.軽減判定所得基準額(2割・5割軽減判定所得の改定)

※注1 給与所得者等とは次のいずれかの条件を満たす方のことをいいます。

・給与等の収入金額が55万円を超える方

・65歳未満かつ公的年金等収入金額が60万円を超える方

・65歳以上かつ公的年金等収入金額が125万円を超える方

※注2 世帯の中に前年所得が未申告の人がいると、総所得金額が不明なため軽減が受けられません。所得の無い方でも「所得の無い」ことの申告が必要になります。

問い合わせ:税務課 課税係

【電話】3-0510

<この記事についてアンケートにご協力ください。>