TSU NEWS2 令和7年度から適用 税制改正により住宅ローン控除を拡充

3/25

住宅ローン控除は、住宅ローンで住宅を購入した人の税負担を軽減するための制度です。令和6年度税制改正により、所得税における住宅ローン控除が拡充され、令和7年度の個人住民税(市民税・県民税)から適用されます。住宅ローン控除の適用条件等について詳しくは、国土交通省ホームページをご確認ください。

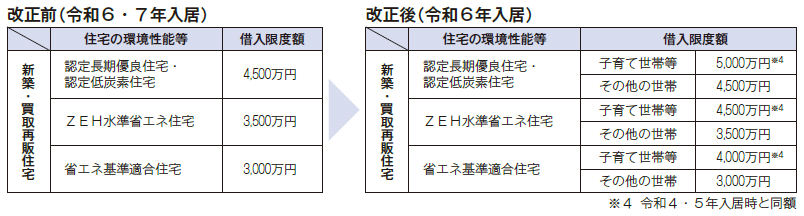

(1)子育て世帯等※1における借入限度額の維持

子育て世帯・若者夫婦世帯(以下、子育て世帯等)が、認定住宅等※2の新築もしくは建築後使用されたことのないものの取得または買取再販認定住宅等※3の取得をして、令和6年中に入居する場合、一定の上乗せ措置を講ずることで、令和4・5年に入居した時の住宅ローン控除の借入限度額(所得税からローン控除が受けられる上限金額)が維持されます。

なお、所得税額から控除しきれない額については、改正前と同じ控除限度額の範囲内で、翌年の個人住民税額から控除されます。

※1 19歳未満の子を有する世帯または夫婦のいずれかが40歳未満の世帯

※2 認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅および省エネ基準適合住宅

※3 不動産業者が中古住宅を買い取り、リフォーム・リノベーションを済ませて再販する中古住宅のうち、※2に該当するもの

(2)新築住宅の床面積要件を緩和する措置の延長

新築住宅の床面積要件を40平方メートル以上に緩和する措置について、合計所得金額が1,000万円以下の人に限り、建築確認の期限が令和6年12月31日まで延長されます。

問い合わせ:市民税課

【電話】229-3130【FAX】229-3331

<この記事についてアンケートにご協力ください。>