TSU NEWS2 納税管理人の選任をお忘れなく 出国転出するときの個人住民税手続き

5/29

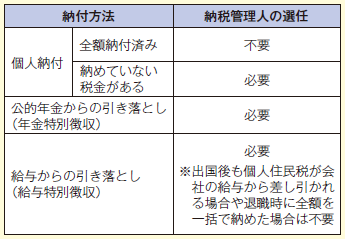

個人住民税は、1月1日(賦課期日)現在の住所地で課税するため、年の途中で転出してもその年の個人住民税は、津市に納めることになります。

特に国外へ転出する場合は、納税に関する一切の事項を処理する納税管理人の選任が必要になる場合がありますので「納税管理人申告書」に必要事項を記入し、市民税課へ提出してください。

また、津市へ再転入した際も納税管理人の廃止のため同申告書を提出してください。

納税管理人の届け出がないと公示送達※を行うことがありますのでご注意ください。

※公示送達とは、市役所の掲示場に一定期間掲示し、その期間が経過したときに書類の送達がされたとみなす制度のことです。

■納税通知書が送付される前に出国する人

納税管理人の選任が必要です

■納税通知書が送付された後に出国する人

問い合わせ:市民税課

【電話】229-3130【FAX】229-3331

<この記事についてアンケートにご協力ください。>