City NEWS! 未来の津市へ一歩踏み出す予算(2)

2/31

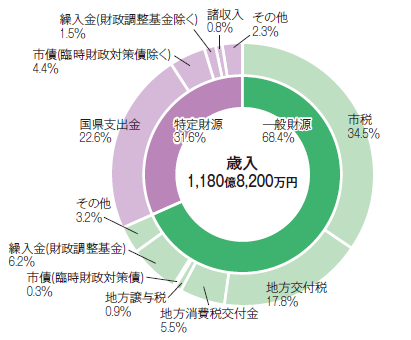

■一般会計 歳入

●市税

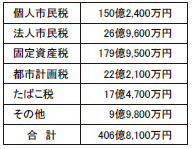

個人・法人市民税は、東日本大震災復興基本法に基づく臨時的措置の終了、定額減税の実施等による減収、原材料費高騰による企業収益への影響などを見込み、固定資産税・都市計画税については、3年に一度の評価替えの影響や償却資産の新規設備投資の回復を見込み、市税全体で406億8,100万円(前年度比1.6%減)を計上しています。

●国県支出金

国県支出金は、児童手当負担金、学校教育施設整備事業費補助金の増加などで、267億300万円(前年度比7.1%増)を計上しています。

●地方交付税(普通交付税+特別交付税)

普通交付税は200億円(前年度比11.1%増)、特別交付税は10億円(前年度同額)を計上しています。地方交付税全体で210億円(前年度比10.5%増)、実質的な地方交付税である臨時財政対策債を含めた総額で214億円(前年度比7.5%増)を計上しています。

●市債

市債は、55億4,200万円(前年度比26.4%増)を計上しています。

このうち、合併特例事業債を学校施設長寿命化改修事業、津駅周辺道路空間整備広域ネットワーク構築事業、高茶屋出張所移転改修事業などに活用するほか、緊急自然災害防止対策事業債を雨水対策のための河川および排水路の改修や農業用ため池の洪水調整池転用などに、緊急防災・減災事業債を体育館アリーナ等空調整備事業、地域防災情報通信システム(同報系)機能強化事業などに活用します。

▽歳入の状況

▽市税の内訳

●目的税の使い道

都市計画税…道路や公園の整備などの都市計画事業や土地区画整理事業の費用、これらの事業を行うために過去に発行した市債の償還金に使う目的税です。

入湯税…環境衛生施設や鉱泉源の保護管理施設、消防施設やその他の消防活動に必要な施設の整備、観光施設の整備などを含めた観光の振興に使う目的税です。

※都市計画税と入湯税は、充当対象となる事業費から、財源の使途が特定に定められた歳入(特定財源)の額を除いた事業費(一般財源額)に充当します。

問い合わせ:財政課

【電話】229-3124【FAX】229-3330

<この記事についてアンケートにご協力ください。>