重要! 令和6年度 個人住民税の税制改正

2/13

■定額減税の実施and森林環境税の導入

令和6年度、個人住民税の税制改正が行われます。国民の負担軽減を図るため定額減税が実施され、森林整備等を進めるために森林環境税が導入されることになりました。

◆定額減税 Be careful

賃金上昇が物価高に追いついていない国民の負担を軽減するため、一時的な措置として令和6年度個人住民税の定額減税が実施されることになりました。なお、個人住民税の徴収方法によって減税の実施方法が異なります。

◇控除額

◎住民税

・納税者本人 1万円

・配偶者または扶養親族(国外居住者を除く) 1人につき1万円

※控除額の合計額が個人住民税額の所得割を超える場合は、所得割額を限度とします。

◎所得税

・納税者本人 3万円

・配偶者または扶養親族(国外居住者を除く) 1人につき3万円

※所得税の定額減税につきましては、国税庁のホームページをご覧ください。

◇対象者

令和6年度の個人住民税に係る合計所得金額が1,805万円以下の納税者

(給与収入のみの場合、給与収入2,000万円超に相当する納税者は対象外)

対象者 合計所得金額:1,805万円以下

※ただし、以下に該当する方は対象外となります。

・個人住民税が非課税

・個人住民税均等割(以下、均等割)・森林環境税(国税)のみの課税の方

◇実施方法

◎給与所得にかかる特別徴収(給与天引き)の場合

令和6年6月の給与天引きを行わず、特別控除後の税額を11分割し、令和6年7月分~令和7年5月分まで給与天引きを行います。

※定額減税対象外の方は、通常通りの徴収方法となります。

◎普通徴収(個人納付)の場合

第1期分の税額から特別控除を行います。控除しきれない部分の金額は、第2期以降の税額から順次控除を行います。

◎公的年金等の雑所得に係る特別徴収(年金天引き)の場合

令和6年10月支払分の年金より年金天引きされる税額から特別控除を行い、控除しきれない部分の金額については12月支払い以降の税額から順次控除を行います。

※令和6年度の個人住民税で初めて公的年金から特別徴収される場合、または令和5年度中に個人住民税の税額変更等により公的年金から特別徴収が停止された場合、令和6年4月~8月分は公的年金からの特別徴収ではなく普通徴収となります。この場合、普通徴収の場合と同様、第1期分の税額から控除し、第1期分で控除しきれない場合は第2期分の税額から、それでも控除しきれない場合は、令和6年10月の公的年金からの特別徴収税額から控除します。

◎CHECK

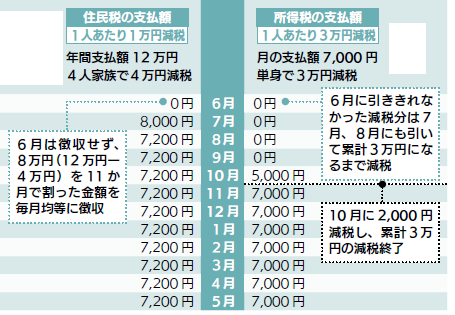

定額減税の実施イメージ(給与天引きの場合)は本紙5ページの例をご確認ください。

◇定額減税の例

◆森林環境税 Change point

令和6年度から国内に住所のある個人に対して森林環境税(国税)が課税されます。森林環境税は、温室効果ガス削減目標の達成や災害防止を図るため、森林整備等に必要な地方税源を安定的に確保する観点から創設されました。

森林を守ることは暮らしを守ること森林を整備し、守っていく貴重な財源「森林環境税」

◇税率・徴収方法

年額1,000円が、町・県民税の均等割と併せて徴収されます。

◇町・県民税の均等割

町・県民税の均等割は、東日本大震災を踏まえて都道府県や市町村が実施する防災費用を確保するため、平成26年度から年額1,000円(町民税500円・県民税500円)が加算されていましたが、令和5年度を最後に終了します。

◎令和5年度まで

町民税均等割 3,000円

+

県民税均等割 1,000円

+

町民税(加算分) 500円

+

県民税(加算分) 500円

+

みえ森と緑の県民税 1,000円

合計 6,000円

◎令和6年度以降

町民税均等割 3,000円

+

県民税 1,000円

+

みえ森と緑の県民税 1,000円

+

森林環境税(国税) 1,000円

合計 6,000円

▽菰野町HP

町・県民税の詳しい内容は、菰野町ホームページをご覧ください。

▽国税庁HP

所得税の詳しい内容は、国税庁のホームページをご覧ください。

※QRコードは本紙P.5をご覧ください。

問合せ:税務課町民税係

【電話】391-1117

【FAX】391-1191

<この記事についてアンケートにご協力ください。>