令和5年度決算にもとづく健全化判断比率と資金不足比率

11/49

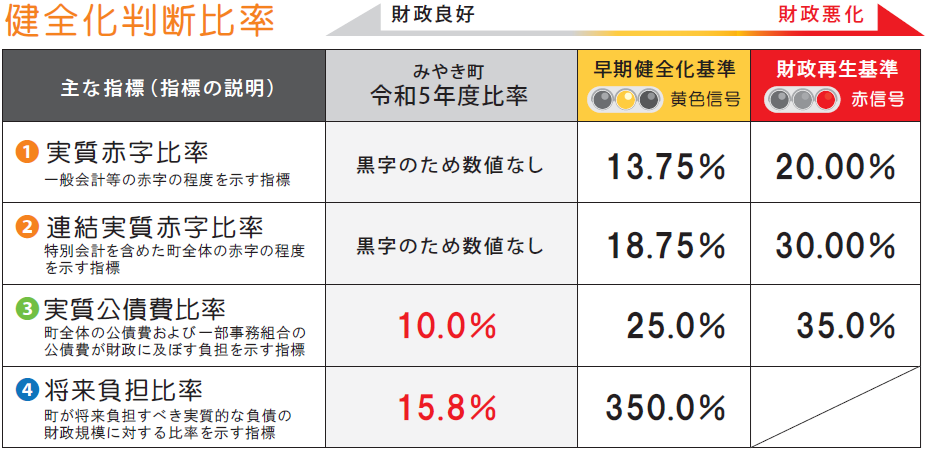

健全化判断比率の公表は、「地方公共団体の財政の健全化に関する法律(財政健全化法)」により自治体全体の財政の健全度を示す指標として平成19年度決算から導入され、公表が義務付けられています。

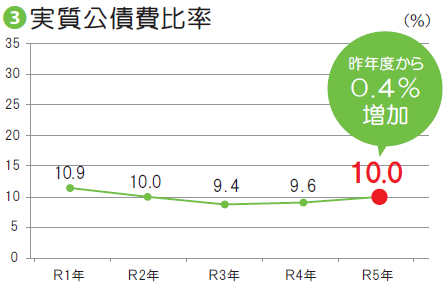

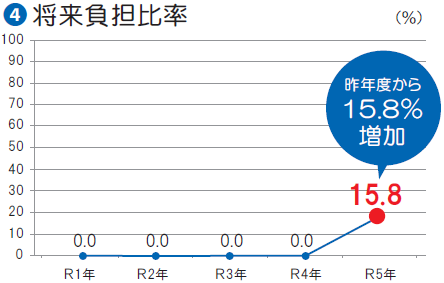

今年度の各比率は前年度同様にすべて基準を下回っています。ただし、基準を下回れば財政運営上の問題がないというわけではありません。

今後も健全な財政状況を維持できるように適正な財政運営に努めます。

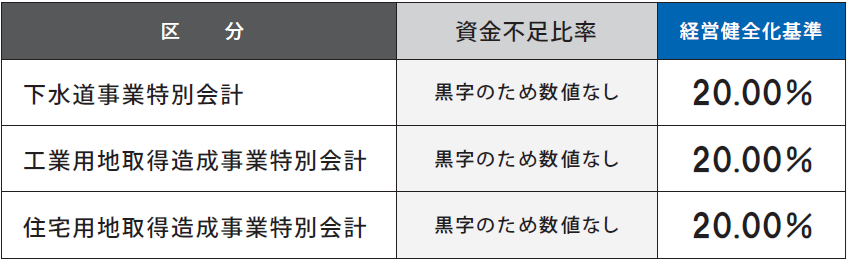

■資金不足比率

資金不足比率とは、公営企業会計における資金不足額の事業の規模(受託工事収益額等を除く営業収益額)に対する割合です。平成19年度決算以降、いずれの会計も資金不足額がないため、資金不足比率はありません。

《基準の説明》

▽早期健全化基準

(1)(2)(3)(4)の指標のうち1つでも早期健全化基準以上の場合、自治体は財政健全化計画を策定して自主的な財政再建を目指します。

▽財政再生基準

(1)(2)(3)の指標のうち1つでも財政再生基準以上の場合、自治体は総務大臣の同意を得て財政再生計画を策定し、国の監督の下、早期健全化基準未満となるまで財政健全化を目指します。この間、自治体は自主的な財政運営が著しく制限されます。

▽経営健全化基準

(5)資金不足比率が経営健全化基準以上の場合、当該公営企業会計は経営健全化計画を策定して経営改善を目指します。

問い合わせ:財政課 財政担当

【電話】0942-89-1653

<この記事についてアンケートにご協力ください。>