令和6年度 市県民税の定額減税を実施します

21/51

令和6年度税制改正に伴い、市県民税所得割額から定額による減税を行います。

対象者:

令和6年度(令和5年中)の市県民税に係る合計所得が1,805万円以下の人(給与収入のみの方の場合、給与収入が2,000万円以下の人)

※令和6年度の市県民税が均等割のみ課税される人は定額減税の対象にはなりません。

定額減税額(特別税額控除額):

納税者本人の特別税額控除の額は、次の金額の合計額です。ただし、その合計額が市県民税額の所得割の額を超える場合は所得割の額を限度とします。

・納税義務者本人 1万円

・控除対象配偶者または扶養親族(国外居住を除く) 1人につき1万円

■減税の実施方法

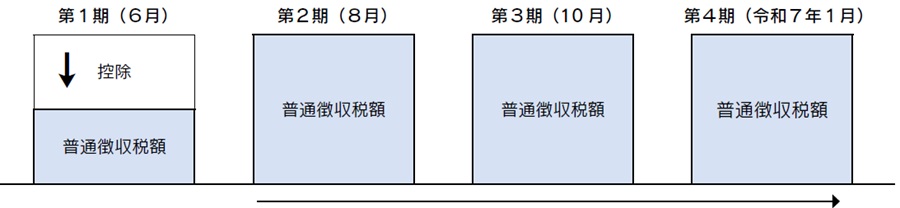

(1)普通徴収(納付書や口座振替)の人の場合

1期分の税額から減税し、減税できなかった場合は2期以降の税額から減税します。

※第1期分から控除できなかった税額がある場合は、控除額に達するまで第2期分から順次控除します。

(2)給与からの特別徴収(給与天引き)の人の場合

6月分は特別徴収を行わず、減税後の税額を11分割した額を7月分以降から徴収します。

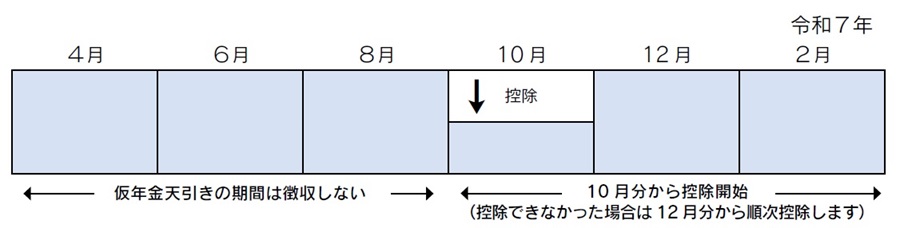

(3)公的年金からの特別徴収(年金天引き)の人の場合

10月以降に支払われる年金から徴収される市県民税額から減税します。減税できなかった場合は、12月分以降から順次減税します。

※定額減税の対象にならない人は、例年通りの徴収となります。

詳しくは、市ホームページまたは税務課市民税係へ問い合わせください。

問合先:税務課市民税係

【電話】23-2148

<この記事についてアンケートにご協力ください。>