償却資産(固定資産税)の申告はお忘れなく

16/43

■償却資産とは

会社や個人で事務所・工場・商店などを経営している人や、駐車場やアパートなどを貸し付けている人が、その事業のために所有している構築物(家屋の評価対象になるものは除く)、機械、器具、備品などの資産をいいます。

固定資産税は土地・家屋のほか、償却資産も課税対象です。

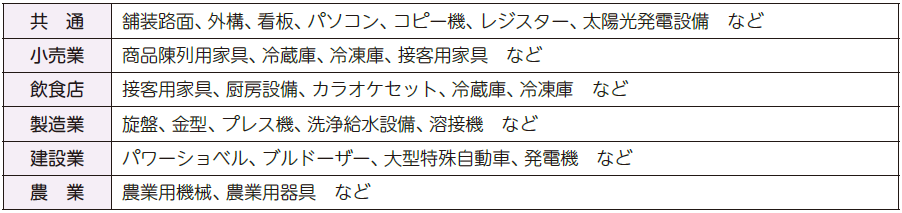

■課税対象となる償却資産(一例)

※自動車や原動機付自転車のように、自動車税や軽自動車税の対象となるものは除く。

■償却資産の申告

所有者は、毎年1月1日(賦課期日)現在の償却資産の状況を、1月31日までに申告する必要があります。前年中に資産の増減がなくても申告しなければいけません。申告する資産は、税務署へ確定申告した経費(減価償却費)として計上している資産と原則一致します。

前年に申告をした人へ、毎年12月に申告様式を郵送しています。新たに申告が必要な人は、税務課資産税係に問い合わせてください。

※正当な理由なく申告しなかった場合や虚偽の申告をした場合は、過料または罰金が科せられることがあります。

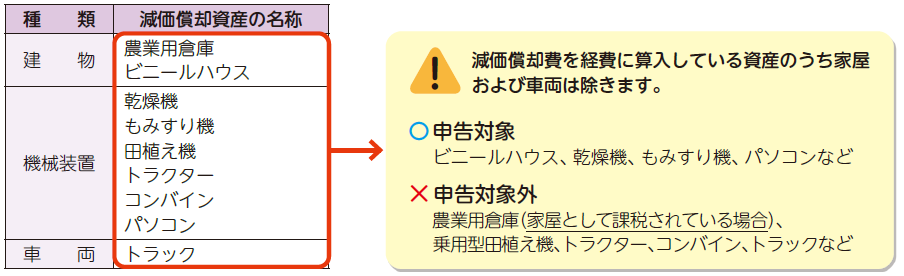

■確定申告における減価償却資産の例

問合せ:税務課資産税係(三田川庁舎)

【電話】0952-37-0334

<この記事についてアンケートにご協力ください。>