令和4年度決算 太良町の財務書類を公表します

25/42

■財務書類を作成しました

財政の健全化を図る上で、売買できる資産の洗い出しや、資産や負債を正確に把握するため、財務書類を作成します。太良町では平成28年度決算分から総務省の要請により統一的な基準による財務書類を作成しています。この統一的な基準による財務書類は、団体間での比較や、公共施設マネジメントに活用を広げていくように考えています。

また、太良町のホームページには、一般会計のほか、特別会計(町立太良病院事業会計ほか)、鹿島・藤津地区衛生施設組合等の一部事務組合と連結させた財務書類も公表しています。

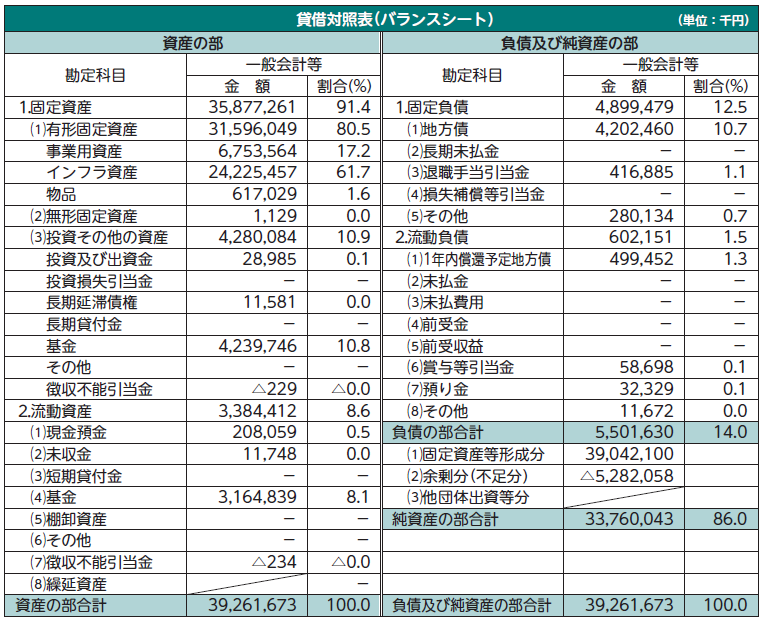

I.貸借対照表(バランスシート)

貸借対照表は町の財政状況を一目で分かるようにしたものです。

年度末に保有する資産、負債、純資産を表示したもので、資産合計と負債及び純資産合計が同額となる(バランスする)ためバランスシートとも呼ばれます。

貸借対照表では、基準日現在でどれだけの資産や負債があるのかを把握できます。

左側の「資産」は、保有する資産の内容や額を記載しています。

右側の「負債」及び「純資産」は、「資産」を形成するためにどのような財源措置をしてきたかを表しています。

「負債」は今後負担すべき債務であることから将来世代に対しての負担ととらえることができ、一方で「純資産」は今後負担する必要性のない資産、言い換えればこれまでの世代や現在の世代、または国、県が負担した分となります。

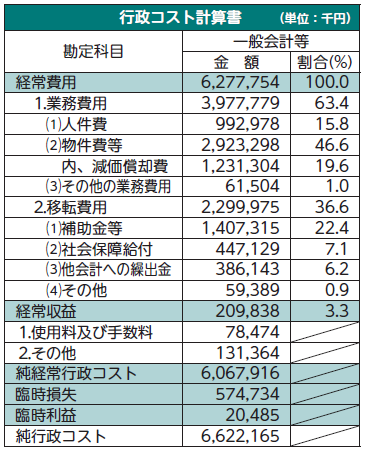

II.行政コスト計算書

1年間の行政運営コストのうち、福祉サービスなどの提供といった資産形成に結びつかない行政サービスに要したコストを区分し表示したものです。

行政コスト計算書は民間企業の損益計算書にあたるもので、行政運営にかかったコストのうち、例えば人的サービスや給付サービスなど、資産形成につながらない行政サービスに要したコストを表したものです。また、実際に現金の支出を伴うサービスのほかに、減価償却費や退職手当引当金などの現金支出を伴わないコストまでを含んで表しています。さらに、その行政サービスの提供に対する直接の対価である使用料や手数料といった受益者負担がどの程度あったかを把握することができます。

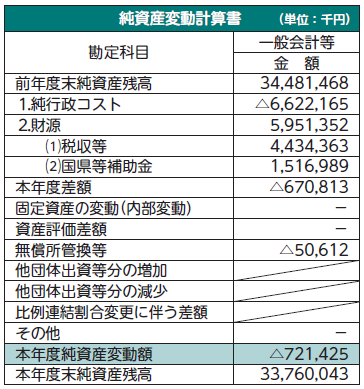

III.純資産変動計算書

純資産変動計算書は、貸借対照表の純資産(これまでの世代が負担して蓄積した資産)が1年間でどのような要因で増減したかを表すものです。

本年度末純資産残高は、貸借対照表の純資産の部合計と一致します。

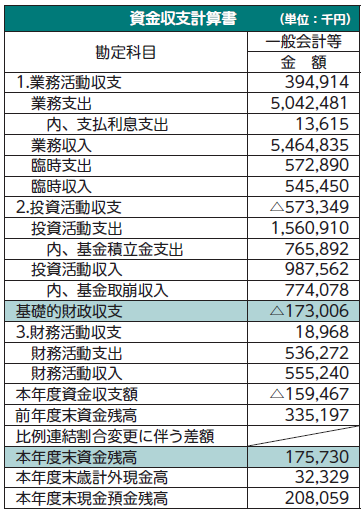

IV.資金収支計算書

資金収支計算書は単年度の資金の収支を表し、1年間の資金の増減を業務活動収支・投資活動収支・財務活動収支の3区分に分け、どのような活動に資金が必要であったかを示しています。また、本年度末現金預金残高は貸借対照表の現金預金の金額と一致します。

業務活動収支は、日常の行政サービスを行ううえでの収入と支出を表しています。投資活動収支は主に固定資産形成に関する収入と支出を言います。財務活動収支とは、地方債等の借入や元金償還に関する支出を言います。

行政の経営状況を知るためと、町民の皆さんへ財政状況を詳細に説明するため、より正確な資産状況の把握に努め、財政の健全性を維持する手段として財務書類を活用していきます。

<この記事についてアンケートにご協力ください。>