給付金のご案内

4/34

■定額減税調整給付金のご案内

令和6年分の所得税(令和5年分所得税から推計)、令和6年度分の個人住民税について、納税者およびその配偶者を含めた扶養親族(国内居住者に限る)1人につき、所得税から3万円、個人住民税所得割から1万円の定額減税が行われます。

納税者本人とその扶養親族(配偶者を含む)の数から算定される減税額(定額減税可能額)が、定額減税を行う前の所得税額・個人住民税所得割額を上回っており、定額減税しきれないと見込まれる場合の差額給付を下記のとおり行います。

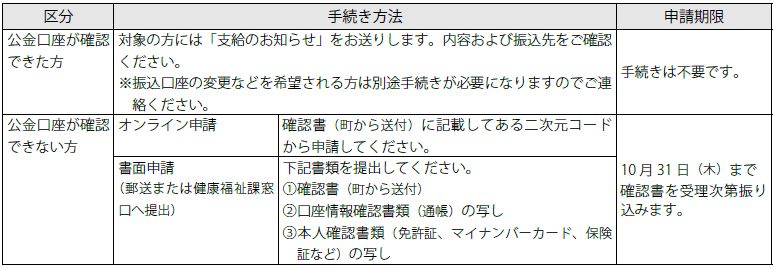

▽支給の対象者

定額減税の対象となる方で、その可能額「令和6年分推計所得税額」または「令和6年度個人住民税所得割額」を上回る(減税しきれない)方。

▽定額減税可能額

所得税分=3万円×減税対象人数

住民税所得割分=1万円×減税対象人数

※減税対象人数とは納税者本人、控除対象配偶者、扶養親族(16歳未満扶養親族を含む)の人数の合計です。

国外居住の控除対象配偶者、扶養親族は対象外です。

▽手続き方法

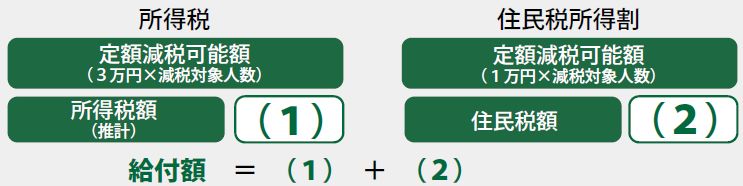

▽給付額算定のイメージ

以下の(1)(2)の合計額を1万円単位に切り上げて支給します。

(1)=所得税分定額減税可能額-令和6年分推計所得税((1)<0の場合は0)

(2)=個人住民税所得割分定額減税可能額-令和6年度個人住民税所得割額((2)<0の場合は0)

■物価高騰対応重点支援(新たな低所得世帯支援)給付金のご案内

物価高騰による負担増を踏まえ、令和6年度において新たに住民税非課税または均等割のみ課税となる世帯に対し、1世帯あたり10万円を支給します。

▽支給の対象となる世帯

令和6年6月3日時点で有田町に住民票があり、世帯全員が令和6年度住民税が非課税または均等割のみ課税されている世帯の世帯主。(所得割が課税されている方の扶養親族のみで構成されている世帯は除く)

※令和5年度に住民税非課税世帯給付金(7万円)または均等割のみ課税世帯給付金(10万円)の対象となった世帯(未申請の世帯や辞退した世帯を含む)は対象外です。

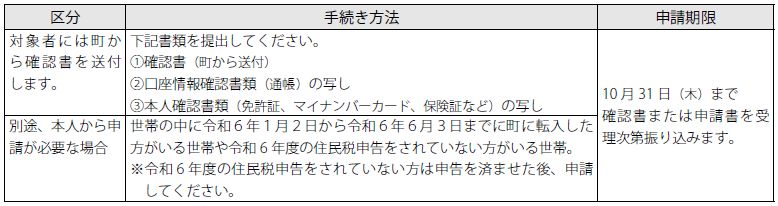

▽手続き方法

■物価高騰対応重点支援(新たな低所得世帯の子育て支援)給付金のご案内

物価高騰による負担増を踏まえ、令和6年度物価高騰重点支援(新たな低所得世帯支援)給付金対象の世帯に対象児童がいる場合には、子ども加算として児童1人あたり5万円を支給します。

▽支給の対象者

令和6年度物価高騰重点支援(新たな低所得世帯支援)給付金の支給対象者のうち、基準日(令和6年10月31日)において以下の対象児童を扶養している世帯の世帯主。

(1)同一の世帯にいる18歳以下の児童(平成18年4月2日~令和6年6月3日生まれの児童)

(2)令和6年6月4日から令和6年10月31日までに生まれた新生児

(3)別世帯で扶養している児童(別居監護)

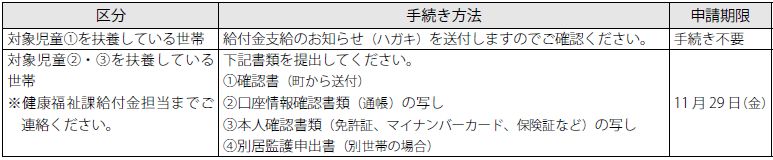

▽手続き方法

詳しくは健康福祉課

【電話】43・2237

<この記事についてアンケートにご協力ください。>