市税課からのお知らせ(1)

17/47

■令和6年度国民健康保険税について

◆令和6年度国民健康保険税率を据え置きます

被保険者の高齢化などに伴い、一人あたりの医療費が増加傾向にあり、本来は令和6年度の税率を引き上げる必要がありますが、近年の物価高騰に伴う市民生活への影響を考慮し、国保加入者の負担軽減を図るため、国民健康保険財政調整基金を活用し、令和6年度の税率は据え置きとします。

※兵庫県では県民の公平性の観点から、県内のどこに住んでいても「同じ所得、同じ世帯構成」であれば同じ保険税となる取り組みが進められており、令和9年度に保険税が統一される予定です。

◆国民健康保険税の計算について

国民健康保険税は、医療給付費分・後期高齢者支援金等分・介護納付金分(40歳~64歳の方のみ)の3本立てとなっていて、次の(1)~(3)の項目を合算して計算します。

(1)所得割(前年所得による)

(2)均等割(加入者数による)

(3)平等割(1世帯あたり)

令和6年度税制改正により、後期高齢者支援金等分の賦課限度額(1世帯あたりの保険税の上限)が引き上げになりました。

・後期高齢者支援金等分:22万円➡24万円

※年度途中で国民健康保険の加入・脱退がある場合は、月割りで計算します。

◆世帯主宛に納税通知書を送付します

地方税法第703条の4の規定により、国民健康保険税の納税義務は世帯主にあります。そのため、世帯主が社会保険や後期高齢者医療制度の加入者であっても、世帯内に国民健康保険の加入者がいれば、世帯主宛に納税通知書を7月中旬に送付します。

◆国民健康保険税の減額について

▽産前産後期間における減額(届出が必要)

子育て世代の負担軽減、次世代育成支援の観点から、出産する国保加入者の産前産後期間における所得割および均等割が減額されます。

対象者:令和5年11月1日以降に出産または出産予定の国保加入者

減額期間:産前産後期間

・単胎の場合

4カ月(出産(予定)月の前月から出産(予定)月の翌々月)

・多胎の場合

6カ月(出産(予定)月の3カ月前から出産(予定)月の翌々月)

届出方法:必要書類をご持参の上、市税課または各総合支所地域振興課に届出をしてください。

届出に必要なもの:

・母子健康手帳の写し等

・本人確認書類(マイナンバーの記載があるもの)

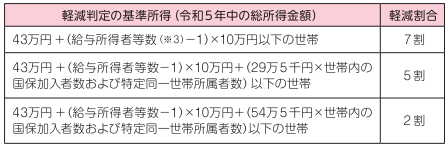

◆国民健康保険税の軽減について

▽低所得者に対する軽減(申請不要)

世帯主、国民健康保険加入者および特定同一世帯所属者(※1)の総所得金額の合計が判定基準額以下である世帯については、国民健康保険税の均等割・平等割が軽減されます。なお、令和6年度税制改正により、5割・2割軽減に係る判定基準額が引き上げられ、対象となる世帯が拡充されました。

申請は不要ですが、前年所得の申告をしていない場合は判定ができないため軽減が適用されませんので、未申告の方は速やかに申告(※2)してください。

※1 特定同一世帯所属者とは、国民健康保険から後期高齢者医療制度へ移行された方で、移行した日以降も継続して同じ世帯にいる方。

※2 所得が全くない方も申告をする必要があります。

※3 給与所得者等とは、一定の給与所得者および公的年金等受給者です。

▽未就学児に対する軽減(申請不要)

子育て世帯の負担軽減を図るため、国民健康保険に加入している未就学児の均等割が半額になります。なお、前記の低所得者に対する軽減が適用される世帯は、その軽減後の均等割が半額になります。

対象者:国民健康保険に加入する未就学児(6歳に達する日以後の最初の3月31日以前である被保険者)。

※令和6年度分については、平成30年4月2日以降に生まれた方。

※所得制限はありません。

▽非自発的失業者軽減制度(申請が必要)

対象者:企業の倒産・解雇等により離職された方で、雇用保険受給資格者証等の離職理由コードが11・12・21・22・23・31・32・33・34で、離職日時点で65歳未満の方。

軽減内容:給与所得を100分の30として所得割を計算します。

※前記の低所得者に対する軽減判定にも、給与所得を100分の30として計算します。

申請方法:ハローワークにて、雇用保険受給資格者証の取得または雇用保険受給資格通知の受領後に市税課または各総合支所地域振興課に申請してください。離職日の翌日にさかのぼって軽減が適用されます。

申請に必要なもの:

・雇用保険受給資格者証または雇用保険受給資格通知

・本人確認書類(マイナンバーの記載があるもの)

<この記事についてアンケートにご協力ください。>