令和5年度の個人住民税の改正

15/42

令和4年1月1日から令和4年12月31日の間に得た収入の個人住民税から適用される改正点は以下のとおりです。

1.住宅ローン控除の特例期間の延長

消費税率の引き上げに伴う需要平準化対策が終了したため、控除限度額を前年分の所得税の課税総所得金額等の5%(最高9.75万円)に引き下げます。(令和4年1月1日から令和7年12月31日までの間に入居した人が対象)

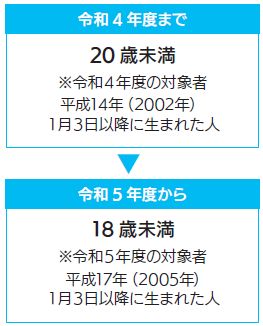

2.民法改正による未成年の住民税の扱い

令和4年4月1日から成年年齢が20歳から18歳に引き下げられました。

これに合わせて、令和5年度以降の「未成年住民税課税」の対象年齢が、下のとおり変更されます。

※非課税ラインとなる「前年の合計所得135万円以下」は変更ありません。

3.セルフメディケーション税制の見直し

適用期限が5年間延長されます。(令和8年12月31日までの間の購入費用が対象)

問合せ:税務課

【電話】52-1113

<この記事についてアンケートにご協力ください。>