固定資産税の届出・申告

3/41

届出・申告期限:令和7年1月31日(金)

◆家屋を建てたとき、取り壊したときは届出をしてください

固定資産税(土地・家屋・償却資産)は、毎年1月1日現在の状況で課税されます。

適正な課税を行うため、次に該当するときは届出をしてください。

▽家屋を建てたとき

家屋には、床面積の大小に関わらず固定資産税が課税されます。建築確認申請が必要でない床面積10平方メートル未満の小規模家屋も、新築または増築したときには、税務課へご連絡ください。

▽家屋を取り壊したとき

登記されていない家屋を取り壊したときや、登記家屋の滅失登記が済んでいないときは、町に届出をしない限り、固定資産税が課税されたままとなる場合があります。

令和6年1月2日から令和7年1月1日の間に家屋を取り壊した場合は、税務課へご連絡ください。

※登記家屋で令和7年1月1日までに滅失登記済みの家屋は届出の必要はありません。

◆相続人代表者(および固定資産現所有者)指定(変更)届の提出

納税義務者が死亡し、1月1日までに相続登記が完了していない場合は、地方税法の規定により、土地・家屋の現所有者(相続人)に課税されます。

納税通知書などを確実に届けるため、相続人の中から、固定資産税の納税通知書や、賦課徴収に関する書類の受取人を決めた上で、税務課へご連絡ください。

※同時に正式な相続手続きを進めてください(令和6年4月1日から相続登記が義務化されています)。

◆償却資産の申告が必要です

償却資産とは、会社や個人で工場や商店などを経営している人や、駐車場やアパートなどを貸し付けている人が、その事業に用いることができる構築物、機械、装置、工具、器具・備品などの有形資産のことで、土地・家屋と同じように固定資産税が課税されます。

1月1日現在で所有する償却資産には、申告が義務付けられています。

所得税、法人税の確定申告でこれらの資産を減価償却の対象として申告している場合は、償却資産として申告してください。

なお、償却資産の評価額合計が150万円未満になると予想される場合でも申告は必要です。

※確定申告をしていても、町への償却資産の申告は別途必要です。

▽償却資産の対象とならないもの

・自動車税・軽自動車税の対象となる自動車・貨物自動車・自動二輪車など

・耐用年数1年未満の償却資産または取得価額10万円未満の償却資産で損金算入したもの

・取得価額20万円未満の償却資産で3年間の一括償却を選択したもの

※再生可能エネルギー発電設備などで一定の要件に該当する資産には、課税標準の特例が適用され、税負担が軽減されます。詳細は町ホームページをご覧ください。

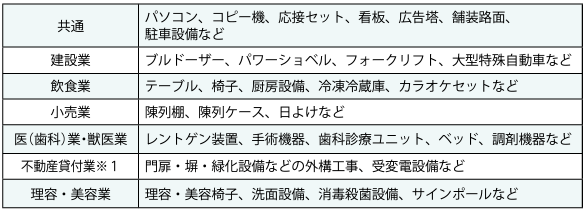

○申告の対象となる主な償却資産

※1 不動産貸付業には、アパートや駐車場の貸付なども含まれます。

問い合わせ:税務課

【電話】277-1014

<この記事についてアンケートにご協力ください。>