令和4年度決算報告(3)

5/38

■財政指標の状況

「地方公共団体の財政の健全化に関する法律」(以下「財政健全化法」といいます。)の規定により、令和4年度決算に基づく市川町の健全化判断比率及び資金不足比率について報告します。

◇健全化判断比率等の公表

財政健全化に関する法律には、上下水道事業、一部事務組合、公社などを含め、単年度決算指標だけでなく、将来的な財政負担にも配慮した財政状況の判断指標により、財政悪化を可能な限り早い段階で把握し、財政状態の改善に着手させるという仕組みが織り込まれています。

公表するのは、(1)実質赤字比率、(2)連結実質赤字比率、(3)実質公債費比率、(4)将来負担比率(以下「健全化判断比率」といいます。)と(5)資金不足比率の5指標です。(※各比率の意味は用語解説をご参照ください。)

健全化判断比率のうち1つでも早期健全化基準以上である場合は財政健全化計画を、財政再生基準以上である場合は財政再生計画を定める必要があります。また、公営企業における資金不足比率が経営健全化基準以上となった場合は、経営健全化計画を定める必要があります。

◇健全化判断比率及び資金不足比率

財政健全化法による5指標については、実質赤字比率、連結実質赤字比率は、赤字でないため比率は生じず、実質公債費比率については9.1%、将来負担比率については76.8%、また、資金不足比率は、すべての公営企業会計で資金不足は無かったため、該当ありませんでした。

いずれも基準値以内となりましたが、依然として地方債残高が多いことなどから、今後もさらなる財政健全化を推進していく必要があります。

1.健全化判断比率

※実質赤字比率及び連結実質赤字比率については、赤字とならなかったため「―(該当なし)」で表示しています。

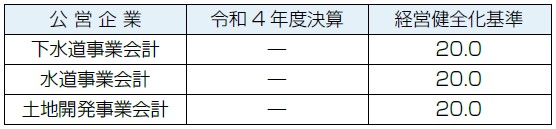

2.資金不足比率

※資金不足とならなかった場合は、「―(該当なし)」で表示しています。

▽用語解説

・実質赤字比率(じっしつあかじひりつ)

一般会計等(普通会計)を対象とした実質赤字の標準財政規模に対する比率です。

早期健全化基準は、財政規模に応じて決められており、当町の財政規模では15%以上で財政健全化団体に、20%以上で財政再生団体となります。

・連結実質赤字比率(れんけつじっしつあかじひりつ)

全会計を対象とした実質赤字の標準財政規模に対する比率です。

早期健全化基準は、財政規模に応じて決められており、当町の財政規模では20%以上で財政健全化団体に、30%以上で財政再生団体となります。

・将来負担比率(しょうらいふたんひりつ)

地方債の残高をはじめ一般会計等(普通会計)が将来負担すべき実質的な負債の標準財政規模に対する比率です。350%以上で財政健全化団体となります。また、この将来負担比率については、財政再生基準は採用されていません。

・実質公債費比率(じっしつこうさいひひりつ)

一般会計等(普通会計)が負担する地方債の元利償還金等の標準財政規模に対する3ヵ年平均の比率で、一部事務組合への負担金や公営企業会計に対する繰出金のうち元利償還金相当分なども要素に加えられています。この比率が18%を超えると地方債を発行する際に国または県の許可が必要になります。また、25%以上になると財政健全化団体となり一部の地方債の発行が、35%以上になると財政再生団体となり多くの地方債の発行が制限されます。

・資金不足比率(しきんふそくひりつ)

公営企業会計の資金不足額の事業規模に対する比率です。20%以上で経営健全化団体となり、公営企業の経営の健全化を図る計画を策定しなければなりません。

・標準財政規模(ひょうじゅんざいせいきぼ)

地方自治体の一般財源の標準的な大きさを示す指標で、普通交付税と地方税が主なものです。基本的な財政指標や財政健全化指標の分母となる重要な数値です。

<この記事についてアンケートにご協力ください。>