『定額減税しきれないと見込まれる方』への給付金(調整給付金)のご案内

11/52

令和6年分の所得税および令和6年度の個人住民税所得割において、定額減税が実施されています。この中で、定額減税の額が、定額減税を行う前の税額を上回る(減税しきれない額がある)場合は、その差額を調整給付金として支給します。

支給対象者には「調整給付金支給確認書」を発送します。

※定額減税等の税に関する問合せは、税務課【電話】82-3113にお願いします。

1.支給対象者

次のすべてに該当する方が対象です。

・令和6年1月1日時点で新温泉町に住所を有する方

・定額減税可能額(※1)が、減税前の「令和6年度個人住民税の課税状況から推計される所得税額(令和6年分推計所得税額)」または「令和6年度分個人住民税所得割額」を上回る方

・合計所得金額が1,805万円以下である方(給与収入のみの場合、給与収入2,000万円以下に相当)

※1 定額減税可能額

所得税分=3万円×減税対象人数(※2)

個人住民税所得割分=1万円×減税対象人数

※2 減税対象人数

納税義務者本人+控除対象配偶者+扶養親族(16歳未満扶養親族含む)の数

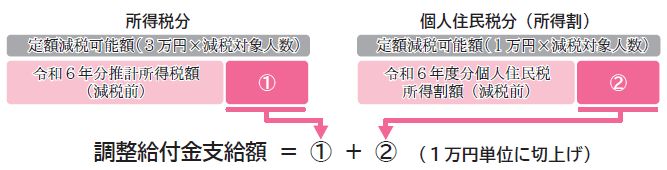

2.支給額(個人ごとに異なります)

(1)と(2)の合計額(合計額を1万円単位に切り上げて給付)

(1)所得税分定額減税可能額-令和6年分推計所得税額

(2)個人住民税所得割分定額減税可能額-令和6年度分個人住民税所得割額

例)納税者本人が妻と子ども2人を扶養している場合

納税者本人の令和6年分推計所得税額(減税前)を16,000円、令和6年度分個人住民税所得割額(減税前)を32,000円とした場合

定額減税可能額:

・所得税分→3万円×(本人+扶養親族等3人)=12万円

・個人住民税分→1万円×(本人+扶養親族等3人)=4万円

算出方法:

・所得税分→120,000円-16,000円=104,000円(1)

・個人住民税分→40,000円-32,000円=8,000円(2)

調整給付金支給額:104,000円(1)+8,000円(2)=112,000円支給額は、120,000円

3.支給手続等(「調整給付金支給確認書」の返送が必要です)

お手元に届いた確認書の内容を確認のうえ、必要事項を記入し、本人確認書類等と一緒に返送してください。

提出期限:10月31日(木)

※確認書の受付・審査後、指定の口座に9月中旬以降順次振り込みます。

問合せ:福祉課福祉係

【電話】82-5622

<この記事についてアンケートにご協力ください。>