特集 令和4年度 決算報告(2)

2/31

■財産の状況

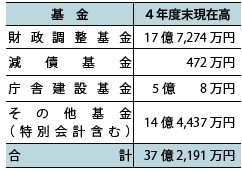

◆基金現在高(貯金)

相生市全体の基金現在高(貯金)は、前年度と比較して約540万円減少し、37億2,191万円となりました。

災害などの緊急時や大幅な税収減などの不測の事態に備えるためのお金である財政調整基金は、前年度より約1億300万円減少しました。また、将来の庁舎建設のための庁舎建設基金は、約5,860万円積み立てました。

▽基金現在高(貯金)

◆地方債残高(借金)

地方債は、家庭で例えると借金に当たります。相生市の全会計の地方債残高は、前年度と比較して約17億3,000万円減少し、250億5,695万円となりました。

第4期行財政健全化計画のもと、普通建設事業などの削減・平準化により地方債の借入額が償還額より少なくなり、地方債残高が減少しています。

▽地方債残高(借金)

■財政指標

◆健全化判断比率

各地方公共団体では、財政の統一的な指標に基づき財政状況を公表することとなっています。その指標となる健全化判断比率による区分は下記の4つの指標によって決定されています。

その指標のうち、1つでも早期健全化基準以上になると、「早期健全化団体」となり、将来負担比率を除く3つの指標のいずれかが財政再生基準以上になると「財政再生団体」となりますが、相生市は基準以下となっています。県下29市との比較は、実質公債費比率は24位、将来負担比率は20位となっています。

・実質赤字比率…一般会計などにおける実質赤字額が標準財政規模(市町村が自由に使える財源の標準的な規模)に対してどのくらいになっているのかを示す比率

・連結実質赤字比率…すべての会計を合算し、実質赤字額の合計が標準財政規模に対してどのくらいになっているのかを示す比率

・実質公債費比率…実質的な借金の返済額が標準財政規模に占める割合

・将来負担比率…将来の実質的な負債の標準財政規模に対する比率

※実質赤字比率、連結実質赤字比率は、黒字のため、「-」で表示

※早期健全化基準および財政再生基準の数値を超えた場合、「財政健全化計画」を作成し、計画の実施状況を毎年度公表しなければなりません。また、財政再生基準の数値を超えた場合、地方債の借入に制限がかかります。

■今後の財政運営

令和4年度決算に関しては、実質収支は前年度に引き続き黒字であるものの、実質単年度収支は、地方交付税の減少や物価高騰による物件費の増加に対応するため、財政調整基金を取り崩したことにより、約1億4,000万円の赤字となっています。

今後の見通しとしては、社会保障費や公共施設の老朽化対策費用の増加などにより、厳しい財政状況が予測されます。

こうした状況を踏まえ、引き続き行財政健全化を推進し、限られた財源を有効に活用しながら、次代に負担を先送りすることのない、堅実で持続可能な財政運営に取り組みます。

問合せ:財政課財政係

【電話】23-7127

<この記事についてアンケートにご協力ください。>