【特集1】令和5年度決算がまとまりました(2)

2/38

■新型コロナウイルス対応事業一覧(交付金充当額)

◇令和5年度実施の電力・ガス・食料品等価格高騰重点支援地方交付金の活用事業は、次のとおりです。

(1)価格高騰対策低所得世帯支援商品券事業(低所得世帯に3万円の商品券を交付)…34,344千円

(2)環境保全型農業推進事業(化学肥料の使用低減等の環境保全型農業の取組みに対する補助)…1,629千円

(3)がんばろう商店街お買い物キャンペーン事業(20%のプレミアム付き商品券を5,000セット販売)…3,941千円

(4)価格高騰対策生活者支援商品券事業(全世帯に1万円の商品券を交付)…41,862千円

(5)商工業者事業継続支援事業(キャッシュレス化等に取組む事業所へ補助)…1,583千円

(6)インフルエンザ予防接種推進事業(インフルエンザ予防接種の推進)…77千円

令和5年度実施の物価高騰対応重点支援地方創生臨時交付金を活用した事業は次のとおりです。

(7)物価高騰対策低所得世帯支援給付金給付事業(低所得世帯に7万円の給付金を支給)…68,875千円

合計:152,311千円

子育て世帯生活支援特別給付金給付事業(低所得世帯の子ども一人につき5万円の給付金を支給)…7,671千円

新型コロナウイルスワクチン接種体制確保事業(新型コロナウイルスワクチン接種を迅速にすすめるための体制整備)…21,220千円

■指標でみる神河町の財政事情 経常収支比率93.1%

◇比率の状況

歳入における経常一般財源額は、町税(固定資産税)が増加したが、普通交付税が減額となり、全体として微増しました。一方、歳出における経常的経費は、公債費、繰出金等の増により、増加しました。

この結果、前年度よりも3.2ポイント比率が悪くなりました。

今後を見通すと歳入における経常一般財源である町税、普通交付税が人口減等により、確実に減少していくものと予測されることから、なお一層の歳出削減が必要となります。真に必要な事務事業の絞り込みによる財源の集中化に取組んでいかなければならない状況です。

◇用語の説明

財政構造の弾力化(余裕)を示すものであり、町村は70%程度が妥当とされています。経常一般財源から経常的経費に充てられる割合が経常収支比率となり、比率が低い方が自由に使える資金が多くなります。

『経常的経費』……支出のうち人件費や物件費、公債費など、毎年必ず支払う経費

『経常一般財源』…使途が特定されない財源で毎年常に入ってくるもの。

町税や普通交付税など

■健全化判断比率および資金不足比率について

平成19年6月に交付された『地方公共団体の財政の健全化に関する法律』の規定により、令和5年度決算に基づく神河町の健全化判断比率および資金不足比率について公表します。

(1)健全化判断比率

(単位 %)

注)実質赤字比率および連結実質赤字比率については、実質赤字額および連結実質赤字額がないので「━」と記載しています。実質公債費比率は、令和3・4・5年度の3か年平均の比率となります。

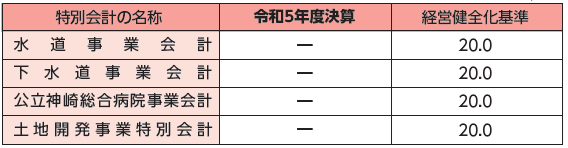

(2)資金不足比率

(単位 %)

※資金不足が生じてない会計は、「━」と記載しています。

■財政の健全化判断比率等の指標に関する用語の説明

◇実質赤字比率(じっしつあかじひりつ)

一般会計等(普通会計)を対象とした実質赤字の標準財政規模に対する比率です。

市町村(県)においては、財政規模に応じ11.25%~15%(3.75%)以上で早期健全化団体に、20%(5%)以上で財政再生団体となります。

◇連結実質赤字比率(れんけつじっしつあかじひりつ)

全会計を対象とした実質赤字の標準財政規模に対する比率です。

市町村(県)においては、財政規模に応じ16.25%~20%(8.75%)以上で早期健全化団体に、30%(15%)以上で財政再生団体となります。

◇実質公債費比率(じっしつこうさいひひりつ)

一般会計等(普通会計)が負担する元利償還金および準元利償還金の標準財政規模に対する比率であり、従来から用いられてきた「起債制限比率」を見直し、実態をより正確に把握するため、公営企業会計に対する繰出金のうち元利償還金相当分などが要素に加えられています。

この比率が18%を超えた場合、地方債を発行するためには国の同意ではなく、許可が必要になります。

また、25%以上になると早期健全化団体となり一部の地方債の発行が、35%以上になると財政再生団体となり多くの地方債の発行が制限されます。

◇将来負担比率

地方債の残高をはじめ一般会計等(普通会計)が将来負担すべき実質的な負債の標準財政規模に対する比率です。

市町村(県)においては、350%(400%)以上で早期健全化団体となります。

◇資金不足比率(しきんふそくひりつ)

公営企業会計の資金不足額の事業規模に対する比率です。

比率は各公営企業会計毎に算定することとされており、20%以上で経営健全化団体となり、早期健全化団体と同じように、公営企業の経営の健全化を図る計画を策定しなければなりません。

問合せ:総務課

【電話】34-0001

<この記事についてアンケートにご協力ください。>