令和4年度 上富良野町の決算を報告します まちの台所事情(1)

1/23

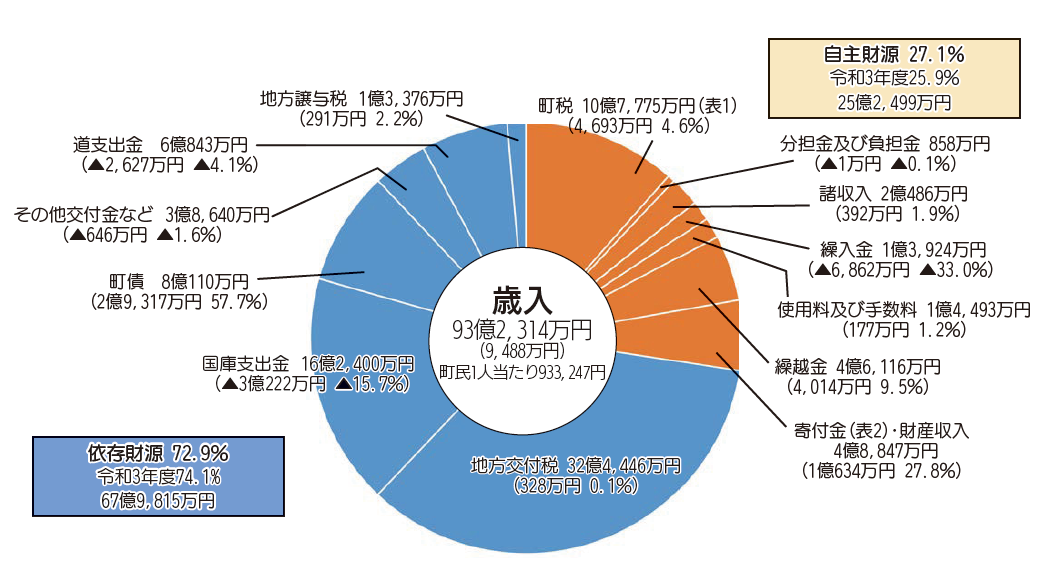

一般会計の決算状況は、歳入(町に入ってきたお金)は前年度から比べると増加、歳出(使ったお金)は前年度から比べると減少しました。増加した主な要因は、コロナ禍から社会経済活動の正常化が進みつつあるため、町税全ての税目において増加したことと、地方交付税と交付金(法人事業税交付金、地方消費税交付金など)の増加によるものです。自主財源であるふるさと納税制度を活用して、多くの寄付をいただくとともに「かみふらのふるさと応援モニター制度」を通じて、地域ブランド力の向上に努めました。

新型コロナウイルス対策への経済対策、物価高騰対策など地域の実情に応じてきめ細やかに事業の実施を図るとともに、コロナ禍を乗り越え、次なる未来へ向けた各種施策を展開し、将来にわたって持続可能な地域づくりに努めました。

収支の状況は、翌年度に繰り越す財源6,862万円を差し引き、実質4億9,745万円の黒字決算となっています。

◆一般会計歳入 ( )は前年比較

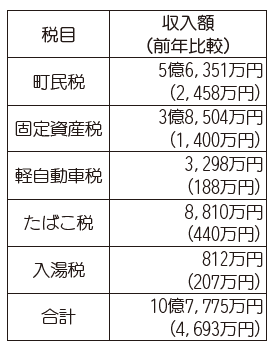

◇表1 町税

町税(10億7,775万円÷人口・世帯)

町民1人当たり 107,883円

1世帯当たり 205,717円

※入湯税は観光振興と環境衛生施設の整備へ充当

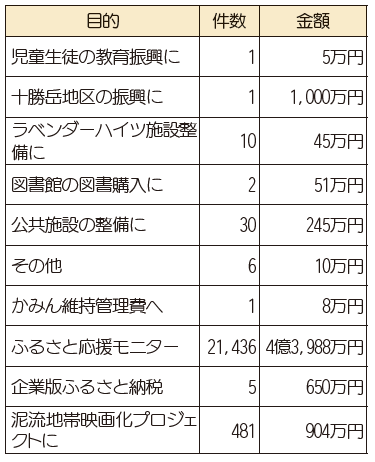

◇表2 寄付金

◇表3 防衛省関係補助金

総額6億829万円(2億1,004万円)

町に駐屯地や演習場があることで交付されています。上記の国庫支出金に含まれています。

・障害防止事業 2億1,650万円(9,034万円)

南部地区土砂流出対策など

・民生安定施設整備事業 2億7,236万円(1億2,114万円)

防災行政無線(デジタル化)整備など

・調整交付金事業 1億1,505万円(▲201万円)

社教センター、道路整備など

・防音関連維持費 438万円(57万円)

小学校維持、中学校維持など

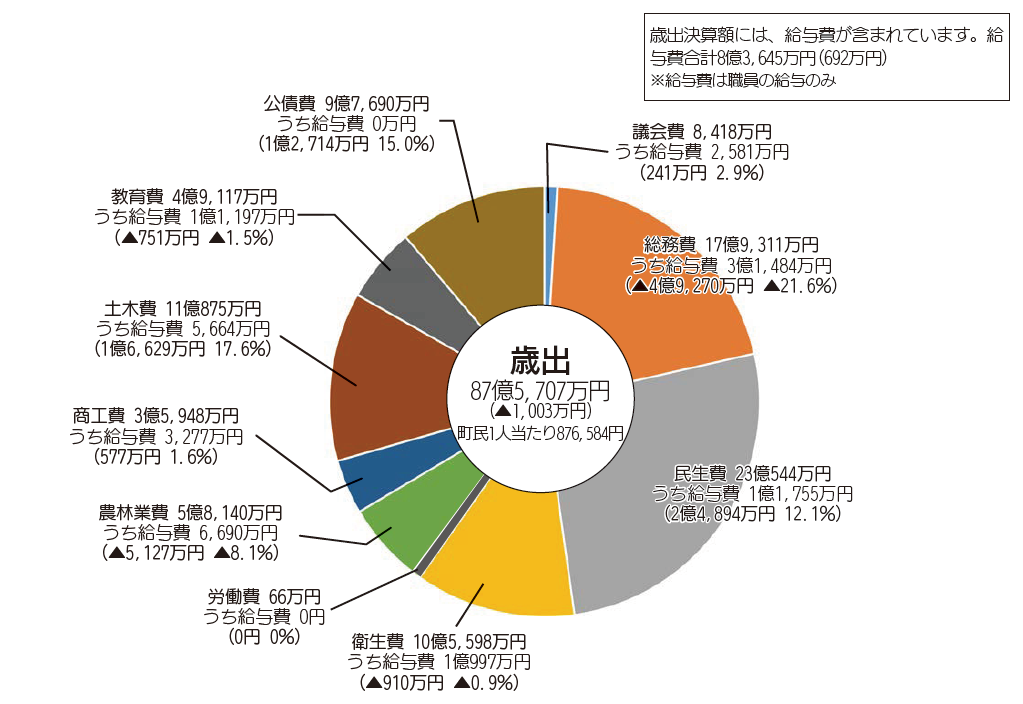

◆一般会計歳出 ( )は前年比較

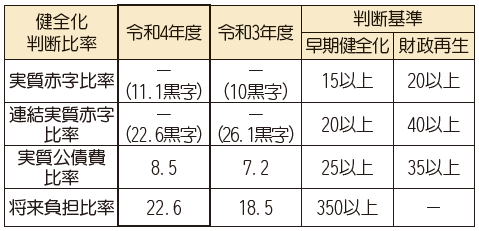

◆健全化判断比率

地方公共団体の財政の健全化に関する法律により決算に基づき一般会計は「健全化判断比率(表4)」、公営企業は「資金不足比率(P6)」を算定し、公表することとなっています。

令和4年度決算における各比率は、すべて基準値を下回っており健全段階にありますが、財政状況の実態は、経常的な収入の87.1%が経常的な支出(人件費・扶助費・公債費など)に充てられ、また収入の72.9%が国や北海道から交付される依存財源で賄われていることから、財政構造は依然として厳しい状況にあります。今後も健全な財政運営に向けて、努力していきます。

◇表4 健全化判断比率の前年度比較と判断基準

単位:%

◇実質赤字比率

〔一般会計赤字額÷町の財政規模〕

町の最も主要な会計である一般会計の赤字の割合。

家庭で例えると、大黒柱(一般会計)の財布の状況で、年間収支の赤字が1年間の収入に対して、どのくらいの割合かを示します。

◇連結実質赤字比率

〔全会計の赤字総額÷町の財政規模〕

一般会計だけでなく、特別会計や企業会計といった公営企業会計を含む全会計の赤字総額の割合。

大黒柱(一般会計)の子(公営事業)が赤字を抱えている場合、大黒柱が赤字でなくても、最終的に責任を取らなければなりません。全体の赤字が大黒柱の給料のどのくらいの割合かを示すものです。

◇実質公債費比率

〔1年間の借金返済額÷町の財政規模〕

全会計(一般会計・特別会計・企業会計)のローン返済に支出された額の割合。

大黒柱(一般会計)の1年間の収入に対する1年間のローン返済額(全会計)の割合で、返済額には大黒柱自身のローンのほか、子(公営事業)や親戚(広域連合など)のローンの大黒柱負担分も含まれます。

◇将来負担比率

〔(負債残高総額-積立金等総額)÷町の財政規模〕

家庭に例えると、1年間の収入に対してローン総額がどのくらいあるかの割合。

子(公営事業)や親戚(広域連合など)のローン負担分も含まれますが、貯金(基金)分は差し引いて考えます。

<この記事についてアンケートにご協力ください。>