令和6年度の国民健康保険税について~令和12年度 統一保険料(税)率を目指して~

8/27

国民健康保険事業については、事業・財政の運営主体が北海道となり6年が経過しました。道では令和12年度

を目途に「北海道標準統一保険料(税)率」を目指していることから、本村においても令和6年度から令和12年

度に向けて、段階的に国民健康保険税率の見直しを図っていく必要があります。

(※北海道標準統一保険料(税)率=全道どこに住んでいても同じ所得、同じ世帯構成であれば同じ保険料(税)負担とするもの)

■国民健康保険税率の見直しについて

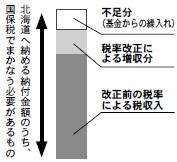

国民健康保険は、市町村が加入者から保険税を集め「納付金」として北海道へ納めることで、医療費の負担を支え合う「助け合いの制度」となっており、これまで納める納付金に対して財源(保険税)が不足する場合は、国保基金の一部を取り崩して補ってきました。

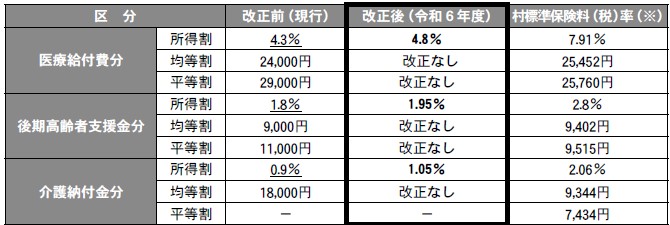

しかし、令和6年度の試算において、現行税率のままでは納付金額をまかなうことが困難であることが見込まれたため、北海道から示される標準保険料(税)率と比較し、乖離傾向が高い所得割(医療給付分・後期高齢者支援金分・介護納付金分)の税率を改正するとともに、被保険者への負担軽減のため国保基金を約2千万円取崩して補填します。

◇(改正内容)所得割の医療分0.5%、支援・介護分0.15%引き上げ

※北海道から示されている本村の標準保険料(税)率はR6年度のものです。標準保険料(税)率は毎年見直しが行われます。

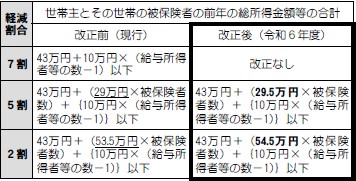

■地方税法施行令改正に伴う課税限度額・低所得世帯に対する軽減判定基準の見直しについて

◇課税限度額の見直し

地方税法施行令の改正に伴い、課税限度額(世帯が納める税額の最高額)を引き上げます。

◇低所得世帯に対する軽減判定基準の見直し

地方税法施行令の改正に伴い、低所得世帯に対する軽減の判定基準(軽減判定対象世帯の範囲の拡大)を下表のとお改正前り改正します。

※給与所得者等とは、一定の給与所得者と公的年金等の支給を受ける方のことです。

※被保険者には、同じ世帯の中で国民健康保険から後期高齢者医療保険に移行した人も含めます。

問合せ:

・国保税に関すること…住民課税務出納グループ【電話】67-2492

・国保制度全般に関すること…住民課住民グループ【電話】67-2493

<この記事についてアンケートにご協力ください。>