令和5年度 財政状況の公表について(3)

23/49

(3月末現在)

【企業会計】

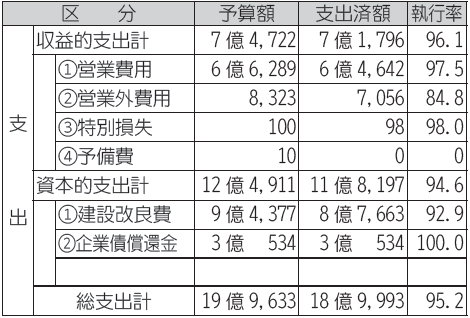

■水道事業会計

(単位:万円・%)

(単位:万円・%)

※資本的収支において収入が支出に対し不足する額は、前年度からの繰越金などで補てんしています。また、収入済額・支出済額ともに消費税及び地方消費税を含んでおり、収益的収支においては、7,445万円(税抜)の純損失を計上しています。

※収益的収入・支出とは、水道料金などの収入と施設の維持管理などのための経費です。

※資本的収入・支出とは、水道施設整備をするための経費と財源です。

<この記事についてアンケートにご協力ください。>