令和5年度決算報告

3/22

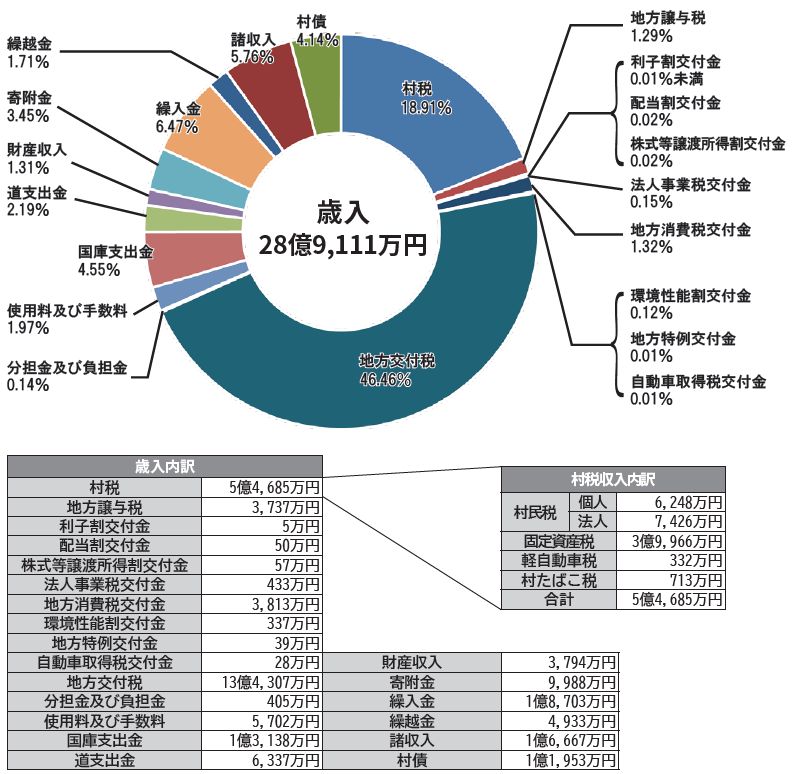

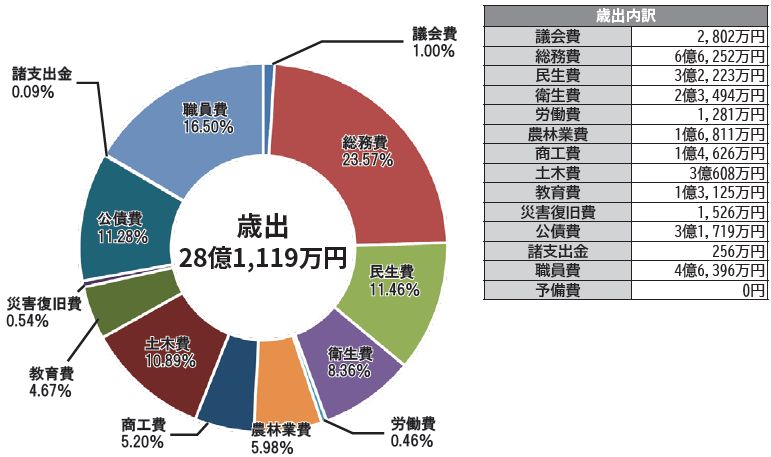

一般会計の歳入決算総額は28億9,111万円で、前年度と比較して6.7%の増、歳出決算総額は28億1,119万円で、前年度と比較して5.7%の増となりました。

※決算額は1万円未満の端数を調整して記載しています。

■一般会計歳入決算

■特別会計決算

特別会計とは、村が特定の事業を行う際に、一般会計とは別に目的に応じた予算を独立して運営しているものです。

歳入:6億2,591万円

歳出:5億6,534万円

■一般会計歳出決算

▽住民1人当たりに使用された費用…約188万円

※一般会計歳出の総額(28億1,119万円)を令和6年3月末現在の人口(1,496人)で除算。

■基金と借入金の状況

▽住民1人当たりの借入金の額…約176万円

※借入金の総額(26億3,879万円)を令和6年3月末現在の人口(1,496人)で除算。

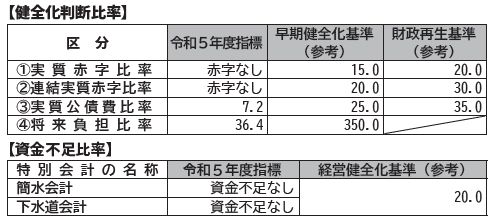

■令和5年度健全化判断比率及び資金不足比率

自治体の財政悪化を未然に防ぐとともに、悪化した団体に対して早期に健全化を促すため財政健全化法が平成20年4月から施行されています。

令和5年度決算により算定した占冠村の健全化判断比率と資金不足比率の概要をお知らせします。

▽健全化判断比率

(1)実質赤字比率は、一般会計と公営事業以外の特別会計を対象とした実質赤字額(歳入-歳出)を標準財政規模で除して算定されます。

(2)連結実質赤字比率は、一般会計等の実質赤字に公営事業会計の実質赤字額および資金不足額を加えた連結赤字額を標準財政規模で除して算定されます。

(3)実質公債費比率とは、公債費(元利償還金)等が標準財政規模に比して、どの程度の負担であるかを表す指標です。この指標が基準を超えると地方債の発行が制限されます。

(4)将来負担比率とは、自治体の将来的な財政負担をストック(残高)ベースで表す指標です。

▽資金不足比率

公営企業の資金不足(赤字額)を、事業規模である料金収入の規模と比較し、経営状況の深刻度を表す指標です。

問合せ:総務課財務担当

【電話】56-2121

<この記事についてアンケートにご協力ください。>