企業会計のディスクロージャー(企業の情報開示)(1)

3/32

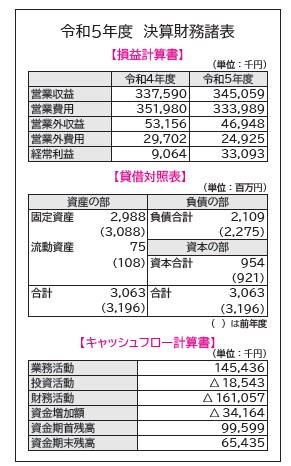

水道事業会計・下水道事業会計・ワイン事業会計は、地方公営企業法に基づき企業会計方式(複式簿記)で財務管理されています。民間企業と類似した形で決算処理され、損益計算書、貸借対照表やキャッシュフロー計算書を作成し、単年度の損益、保有する資産状況や1年間の現金の動きなどを示すことができます。

■水道事業会計

◆経営の健全性について

◇経常収支比率 109.2%

経営の健全性を示す経常収支比率は、109.2%となり、経常収益で経常費用を賄えています。今年度は給水収益の増加と維持管理費や支払利息等の費用の減少により6.8ポイント増加しています。

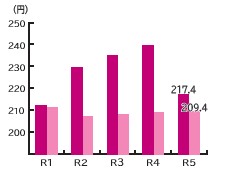

◇給水原価・供給単価

給水原価(217.4円/立方メートル)は水を提供するための費用で、供給単価(209.4円/立方メートル)は水を使用するために、使用者が負担している単価です。給水原価が供給単価より高い状態の改善に努めます。

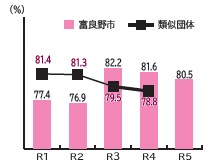

◇有収率 80.5%

年間総配水量と料金化された水量の比率です。漏水調査結果に基づく修繕の成果が見られたものの、前年度より1.1ポイント減少しました。

◆経営の効率性について

◇料金回収率 96.3%

給水に必要な費用をどれだけ水道料金で賄えているかを表したものです。小規模自治体では施設整備や維持管理費に対し料金収入が少なくなるため必然的に低くなるといわれています。

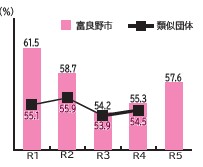

◇施設利用率 57.6%

一日配水能力に対する一日平均配水量の割合を表すもので、施設の利用状況や適正規模を判断する指標です。前年度より2.3ポイント増加し、近年のコロナ禍から回復しつつあります。

◎水道事業は使用者の料金収入で経営しています。安全・安心な水道水を、将来にわたり安定して供給するためにも料金の納期内納入をお願いします。

<この記事についてアンケートにご協力ください。>