令和5年度 決算報告(2)

3/26

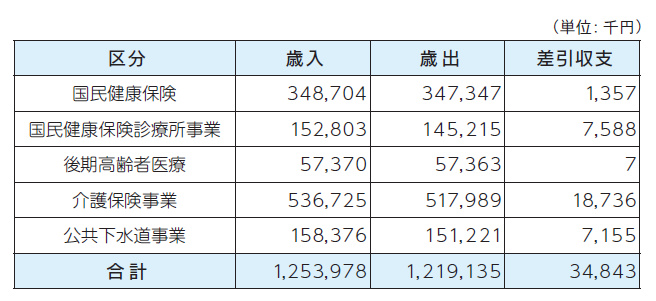

◆特別会計の決算状況

町の会計には、一般会計と区分して、特定の収入で支出をまかなう特別会計があります。

令和5年度の5つの特別会計の決算額は右記のとおりです。

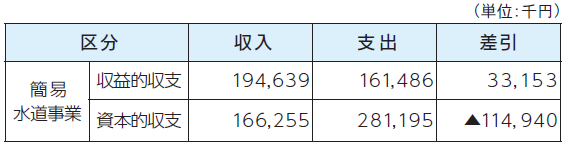

◆企業会計の決算状況

企業会計は関係する法律の適用を受け、利用者からの利用料金等により事業を行う公営企業の会計です。

令和5年度の企業会計の決算額は下記のとおりです。

・収益的収支…サービスの提供で発生する利用料等の収益と、サービスを提供するための費用の差引額。

・資本的収支…サービスの提供に必要な設備の拡充など資産の取得に必要な支出と、資産の取得に要する企業債等の収入の差引額。

※資本的収支の不足額は内部留保金等で補てんしています。

◆令和5年度 健全化判断比率・資金不足比率

地方公共団体の財政を適正に運営することを目的とした「地方公共団体の財政の健全化に関する法律」に基づき、全ての地方公共団体において財政健全化に係る各指標の公表が義務付けられています。

公表することとなるのは、健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)と公営企業に係る資金不足比率です。また、これらの比率が下記の基準を超える団体は、早期健全化計画あるいは財政再生計画の作成が義務付けられています。

愛別町の令和5年度決算における健全化判断比率および各公営企業の資金不足比率は、いずれも国が定めた基準の範囲内となっています。健全化判断比率の状況については、下表のとおり、実質公債費比率は昨年度より0.4ポイント減少し7.8%、将来負担比率は昨年度と同様、0.0%となっています。また、実質赤字比率および連結実質赤字比率については、一般会計および特別会計において実質収支額が黒字であることから、比率はありません。各公営企業の資金不足比率については、各特別会計において資金不足が生じなかったことから、比率はありません。

このとおり、法律に基づく4つの指標につきましては、それぞれ基準を満たしておりますが、依然として町債の残高や決算に占める公債費は高く、実質公債費比率や将来負担比率についても高水準であり、厳しい財政状況であるといえます。今後も引き続き、持続可能な健全財政の確立に努めます。

▽健全化判断比率

▽公営企業に係る資金不足比率

<この記事についてアンケートにご協力ください。>