個人住民税 定額減税

14/34

令和6年度税制改正により、令和6年度分の個人住民税において定額減税が実施されることとなりました。

対象者:前年の合計所得金額が1,805万円以下の個人住民税所得割納税義務者

減税額:納税義務者本人および控除対象配偶者、扶養親族1人につき1万円

徴収方法:下記(1)~(3)のとおり

(1)給与所得に係る特別徴収(給与所得者)

定額減税後の額が令和6年7月~令和7年5月の11か月で徴収されます。

(2)普通徴収(事業所得者など)

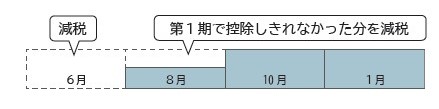

第1期(6月)分の税額から減税分が控除され、差し引き分のみ徴収されます。

(8月、10月、1月は通常どおり徴収)

第1期分から控除しきれない場合は、第2期(8月)分以降の税額から控除されます。

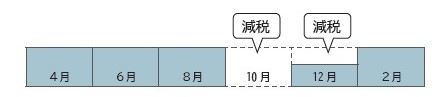

(3)公的年金等に係る所得に係る特別徴収(年金所得者)

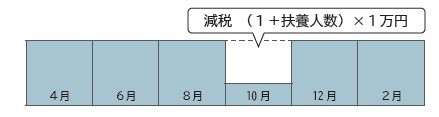

10月分の税額から減税分が控除され、差し引き分のみ徴収されます。

10月分から控除しきれない場合は、12月分以降の税額から控除されます。

問合せ:静内庁舎税務課

【電話】49-0283

<この記事についてアンケートにご協力ください。>