令和5年度 決算(5)

9/35

◆(2)連結実質赤字比率[イ+ウ+エ+オ]÷ア=-(※赤字額なし)

連結実質赤字比率とは、すべての会計の赤字額と黒字額を合算した歳出に対する歳入の資金不足額を、標準財政規模で割ったものです。すべての会計において実質赤字および資金不足がないため、連結実質赤字は生じていません(連結実質黒字比率9.38%)。このため「-」で記載しています。

東神楽町の標準財政規模:(ア)37億3190万円

一般会計の実質収支額:(イ)2億8154万円

◇一般会計以外の特別会計(公営企業会計除く)

◇公営企業会計に係る特別会計

※5 控除企業債差引後の額

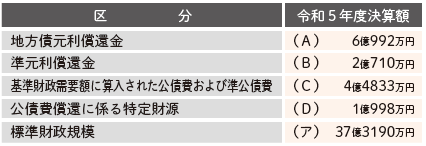

◆(3)実質公債費比率[A+B-C-D]÷[ア-C]=8.3%

実質公債費比率とは、地方債の元利償還金や公債費に準じた経費を標準財政規模を基本とした額で割ったもので、3か年の平均値です(単年度比率…R3:9.2%、R4:8.1%、R5:7.9%)。

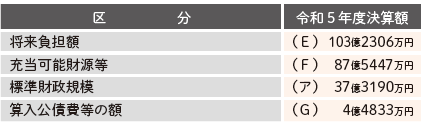

◆(4)将来負担比率[E-F]÷[ア-G]=47.7%

将来負担比率とは、将来的に負担することが見込まれる実質的な負債額(将来負担額)を把握し、負債の償還に充てることができる基金などを差し引いた額を、標準財政規模を基本とした額で割ったものです。この数値が大きいほど、将来見込まれる負担が大きいことを示しています。

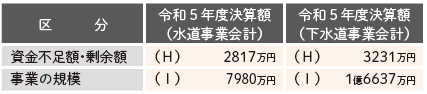

◆(5)資金不足比率H÷I=-(※資金不足額なし)

資金不足比率とは、一般会計の実質赤字にあたる公営企業会計における資金不足について、公営企業の事業規模に対する比率のことです。公営企業ごとに算出することが義務付けられており、東神楽町では、水道事業会計、下水道事業会計の2つが該当します。いずれの公営企業会計も資金不足は生じていません(資金剰余比率…水道事業35.30%、下水道事業19.42%)。このため「-」で記載しています。

<この記事についてアンケートにご協力ください。>