〔情報ワイド〕令和6年度国民健康保険税率等のお知らせ

20/33

課税額は世帯の加入被保険者数、所得状況等により異なります。6月中旬にお送りする納税通知書でご確認ください。

■令和6年度 滝川市国保税率等

※地方税法施行令の改正に伴い、後期高齢者支援金分の課税限度額を上記のとおり見直します。

※年度の途中で加入したときは、加入した月からの月割で計算します。

※所得とは、前年の「収入」から必要経費(公的年金等控除や給与所得控除額など)を引いたものです。

基準総所得金額=前年の総所得金額-基礎控除額最大43万円

※未就学児の均等割額は半額になります。

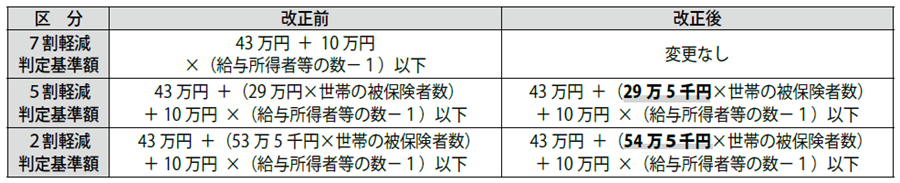

■国保税の軽減措置について

世帯主と被保険者の前年所得の合計額が一定以下の世帯は、均等割および平等割の税額が軽減されます。

※地方税法施行令の改正に伴い、軽減判定基準額について上記のとおり見直します。

※令和6年1月1日時点で、満65歳以上(昭和34年1月1日以前生まれ)の年金所得がある方については、上記基準額に最大で15万円上乗せされます。

※給与所得者等とは、以下のいずれかに該当する方となります。

(1)給与等の収入金額が55万円を超える方

(2)公的年金の収入金額が65歳未満は60万円、65歳以上は125万円(15万円特別控除を含む)を超える方

■保険税額のモデルケース

▼計算例(1) 軽減がない世帯

〔世帯主〕国保・45歳

給与所得280万円

基礎控除後237万円

〔妻〕

国保・42歳

〔子ども2人〕

国保・3歳

国保・8歳

●税額の計算

(1)医療分〔237万円×9.1%〕+〔23,100円×3人〕+〔11,550円×1人〕+〔23,100円〕=319,600円

(2)後期支援金分〔237万円×2.8%〕+〔6,600円×3人〕+〔3,300円×1人〕+〔6,600円〕=96,000円

(3)介護分〔237万円×2.3%〕+〔12,000円×2人〕=78,500円

国保税年税額→((1)+(2)+(3))=494,100円

●軽減判定

世帯の合計所得280万円

→軽減判定基準を超えるため

『軽減なし』

▼計算例(2) 2割軽減該当世帯

〔世帯主〕国保・73歳

年金所得90万円

基礎控除後47万円

〔妻〕国保・72歳

年金所得60万円

基礎控除後17万円

●税額の計算

(1)医療分〔64万円×9.1%〕+〔23,100円×2人×0.8〕+〔23,100円×0.8〕=113,600円

(2)後期支援金分〔64万円×2.8%〕+〔6,600円×2人×0.8〕+〔6,600円×0.8〕=33,700円

国保税年税額

→((1)+(2))=147,300円

●軽減判定※65歳以上の年金所得は1人最大15万円を控除

世帯の合計所得120万円

→43万円+(54.5万円×2人)+{(2人ー1)×10万円}以下

『2割軽減該当』

※それぞれ100円未満切り捨て

問合せ:保険医療課

【電話】28-8016

<この記事についてアンケートにご協力ください。>