令和6年度から国民健康保険税の税率が変わります

9/26

■なぜ、税率の見直しを行うの?

国民健康保険は、病気やけがをした際に安心して医療が受けられるよう、被保険者の皆さまから納めていただいた国民健康保険税と国などから交付される公費により運営される医療保険制度です。

平成30年度からは、北海道と市町村(広域連合を含む。)が保険者となり、北海道が安定的な財政運営の中心的な役割を果たし、市町村は、被保険者の資格管理や保険料(税)の徴収、保健事業の実施などを行っています。

北海道においては、国の方針等に基づき、令和12年度からは、全道どこに住んでいても同じ所得、同じ世帯構成であれば、同じ保険料(税)の負担となる「保険料水準の統一」を目指しており、村においても、被保険者の皆さまの急激な負担増を避ける観点から、令和12年度までに段階的に保険税率等の見直しを行うものであり、令和6年度賦課分から毎年度改正する予定です。

■令和6年度の見直しのポイント

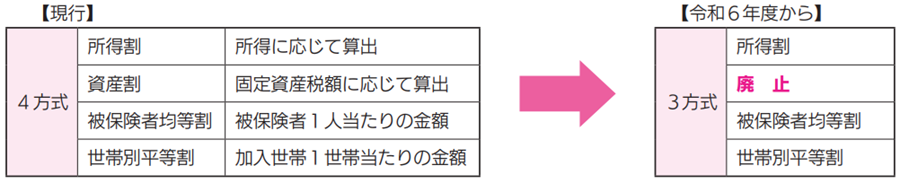

◇賦課方式の改正

令和6年度賦課分から基礎課税分(医療分)に賦課されていた資産割を廃止します。これは、資産割に用いる固定資産には居住用資産も対象としており、収益性のない資産への課税による負担等を考慮し、廃止するものです。

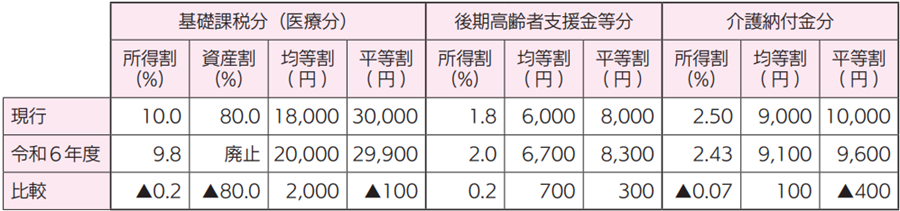

◇賦課割合(税率等)の改正

令和12年度までに北海道が示す標準保険料率の応能割(所得割)と応益割(被保険者均等割、世帯別平等割)に合わせるために段階的な見直しを行います。

*低所得者等への保険税の軽減額は、上記の税率等を基に定められます。

◇賦課限度額の改正

令和12年度までに地方税法に規定する賦課限度額に合わせる必要があります。令和6年度は、後期高齢者支援金等分について改正を行います。

◇納期ごとの納付金額の均等化

主に低所得者の支払に係る負担感の軽減を図る観点から、期別の納付額を均等化するものであり、これまで、年間の税額を期別の回数で割り、1,000円未満の端数を第1期に合算していたところですが、100円未満の端数を第1期に合算することを基本とするものです。

〔例:年税額が13,600円の場合〕

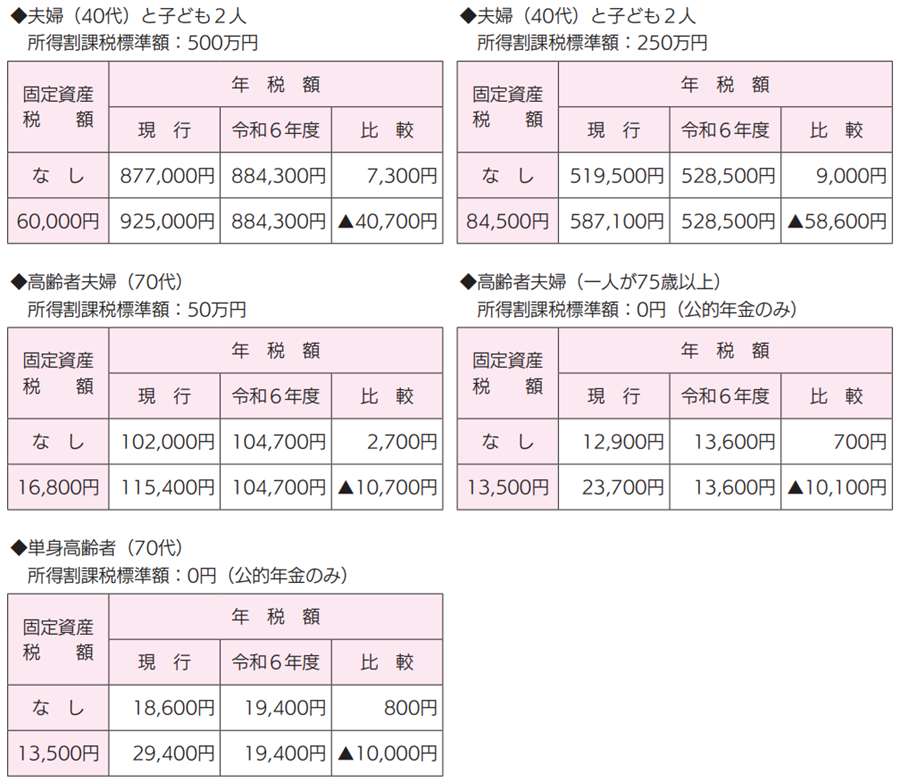

■モデルケースによる国民健康保険税の試算

令和5年度と令和6年度において所得、家族構成が変わらなかった場合で試算し、比較しました。

今まで資産割が課税されていた方(持ち家等のある方)は減額となり、資産割が課税されていなかった方は増額となる傾向があります。

問合せ:保健医療課、総務課税務室

【電話】0136-46-3131

<この記事についてアンケートにご協力ください。>