紋別市税条例が改正されました

24/51

地方税法等の一部を改正する法律(令和5年法律第1号)による地方税法の一部改正に伴い、市税条例が次のとおり改正されましたのでお知らせします。

■中小企業者等経営強化法にかかる固定資産税(償却資産)の特例について

令和5年4月1日より制度が改正され、中小企業者等の生産性向上や賃上げの促進に資する機械・装置等の償却資産を導入した場合、固定資産税を軽減する特例措置が受けられます。

▽特例措置の対象企業等

1.常時使用する従業員数が1,000人以下の個人事業主

2.資本金もしくは出資金の額が1億円以下の法人

3.資本金もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人

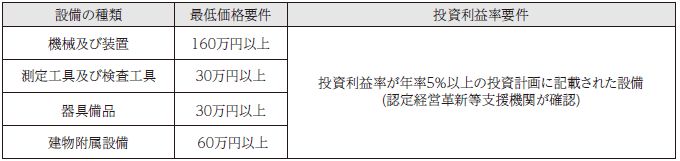

▽対象資産

(1)市町村計画に基づき中小事業者等が取得するもの(市町村の導入促進に適合するもの)

(2)生産性向上に資するもの(導入により労働生産性が年平均3%以上向上するもの)

(3)企業の収益向上に直接つながるもの(導入により投資利益率が年平均5%以上向上するもの)

▽特例内容

▽先端設備導入計画

固定資産税の特例措置を受けるためには、「先端設備導入計画」の認定を受ける必要があります。「先端設備導入計画」とは、「中小企業等経営強化法」において措置された、中小企業・小規模事業者等が、設備投資を通じて労働生産性の向上を図るための計画です。

■軽自動車税環境性能割の税率区分の見直しについて

現行の税率区分を令和5年12月末まで据え置き、2035年電動車100%(乗用車新車販売)とする政府目標と整合させ、電動車の一層の普及促進を図る観点から、各税率区分における燃費基準達成度を3年間で段階的に引き上げるため、次のように改正されました。

■軽自動車税種別割のグリーン化特例の見直しについて

電気自動車等を取得した場合における現行の経過措置(翌年度の種別割▲75%軽減)等について、適用期限を3年延長します。

■国民健康保険税における課税限度額の引上げ及び軽減判定所得の見直しについて

中間所得層の被保険者負担に配慮した課税限度額の見直し及び消費者物価など経済動向等を踏まえた低所得者に係る軽減判定所得の見直しを行いました。詳細は広報もんべつ2023年6月号9ページをご覧ください。

問合せ:

固定資産税に関すること…税務課資産税係【電話】内線297番

先端設備導入計画に関すること…商工労働課商工振興係【電話】内線252番

軽自動車税・国民健康保険税に関すること…税務課市民税係【電話】内線306番

<この記事についてアンケートにご協力ください。>