税金/紋別市税条例が改正されました(1)

15/43

地方税法等の一部を改正する法律による地方税法の一部改正に伴い、紋別市税条例が次のとおり改正されましたのでお知らせします。

■令和6年能登半島地震災害に係る雑損控除額等の特例の新設

令和6年1月に発生した能登半島地震災害の被災者の負担の軽減を図るため、この災害によりその者の有する資産について受けた損失の金額については、所得割の納税義務者の選択により、令和5年において生じた損失の金額として、令和6年度以後の年度分の個人市民税の雑損控除等の特例を適用することができるよう改正しました。

■個人市民税の特別税額控除に係る規定の新設

令和6年分所得税及び令和6年度個人住民税の減額を実施することに伴い、令和6年度分の個人市民税所得割額から納税者及び配偶者を含めた扶養家族分の減税を行うため、特別税額控除に係る規定を新設しました。

▼所得税・個人住民税の定額減税

令和6年分の所得税・令和6年度分の個人住民税所得割について、納税者及び配偶者を含めた扶養親族(国外居住者は除く)1人につき、所得税3万円・個人住民税所得割1万円を控除します。ただし、納税者の合計所得金額が1,805万円以下である場合に限ります。

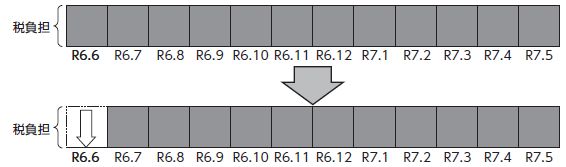

▼徴収方法の変更

▽給与所得に係る特別徴収の場合

令和6年6月分は徴収せず、「定額減税後の税額」を令和6年7月~令和7年5月分の11か月で均します。

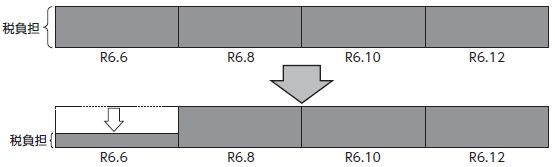

▽普通徴収(事業所得者等)の場合

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から控除し、第1期分から控除しきれない場合は、第2期分(令和6年8月分)以降の税額から順次控除します。

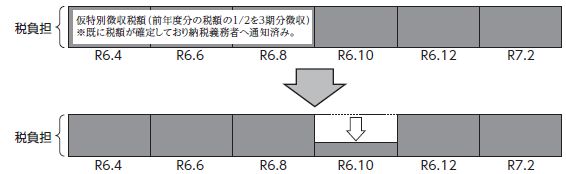

▽公的年金等の所得に係る特別徴収の場合

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から控除し、控除しきれない場合は令和6年12月分以降の特別徴収税額から順次控除します。

※合計所得金額1,805万円超の方や均等割のみ方など、定額減税が適用されない納税者は、通常どおりの徴収方法となります。

<この記事についてアンケートにご協力ください。>