苫前町の財政健全化判断指標の公表

7/16

地方公共団体の財政の健全化に関する法律第3条第1項及び第22条第1項の規定により、本町の令和5年度決算に基づく健全化判断比率及び資金不足比率について、次のとおり公表します。

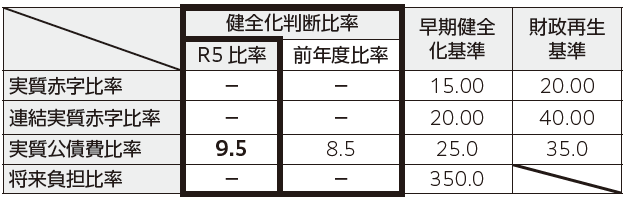

■健全化判断比率

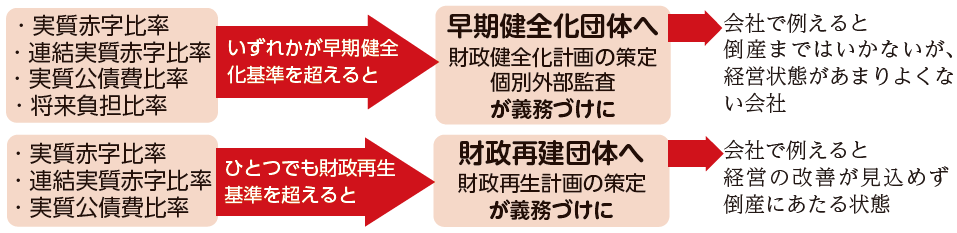

各地方公共団体の財政状況を判断する基準として、次の4つの比率が設けられています。

令和5年度の比率を見ても「早期健全化」「財政再生」の両基準を下回っていることから、健全な財政運営が行われていることが、分かります。

(単位:%)

(注)実質赤字額又は連結実質赤字額がない場合及び実質公債費比率又は将来負担比率が算定されない場合、健全化判断比率は「-」で表示

【文中の解説】

実質赤字比率:一般会計における実質赤字が標準財政規模に対してどれくらいの割合になっているかを表した比率です。

実質公債費比率(3か年平均):収入のうち、どのくらいの割合を借金返済に充てているかを表した比率です。

※当該比率が18%以上の市町村が地方債(借金)を借り入れる場合、都道府県知事の許可が必要となります。

将来負担比率:一般会計等が将来負担すべき実質的な負債が標準財政規模に対してどれくらいの割合になっているかを表した比率です。

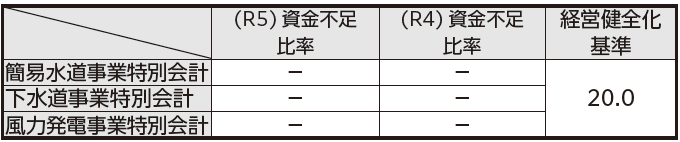

■資金不足比率

公営企業ごとの財政状況を判断する基準として設けられたもので、一定の基準と経営健全化計画の策定が義務づけられます。

「簡易水道事業」「下水道事業」「風力発電事業」の3事業とも資金不足がなく、「-」で表示されているので、健全な経営がされていることがわかります

(単位:%)

(注)資金不足額がない場合、資金不足の比率は「-」で表示

【文中の用語解説】

資金不足率:公営企業ごとの資金不足(=赤字)がその公営企業の事業規模に対してどのくらいの割合になっているかを表した比率です。

上記の表を見てもいずれの比率も国の基準をクリアしており、苫前町の財政は十分に健全性が保たれています。

お問合せ先:苫前町総務財政課財政係

【電話】0164-64-2211

<この記事についてアンケートにご協力ください。>