〔特集〕令和4年度 決算状況(3)

5/30

■財政健全化計画と財政状況

平成19年2月に財政健全化への道筋を示し、厳しい財政状況に対して市民の皆さんと共通の認識をもつため「苫小牧市財政健全化計画(平成19~21年度)」を策定、その後、平成22~24年度、平成25~27年度、平成28~平成30年度と3年ごとに計画を策定し、財政指標の管理などにより財政健全化に取り組んできました。

平成31年2月には、「財政基盤安定化計画Second Stage(令和元~3年度)」を策定し、経常収支比率、実質公債費比率、将来負担比率の3指標について、目標管理ゾーンを設定し、一定幅の中で健全性を管理しています。

令和4年度はコロナ禍により市税などの先行きが不透明な状況にあり、今後の見通しが立てにくい状況であったことから、「財政基盤安定化計画Second Stage(令和元~3年度)」で定めた財政目標などを踏まえながら、財政運営を行っています。

ここでは、計画目標に対する市財政運営の進行状況と、3指標の令和4年度決算の状況についてお知らせします。

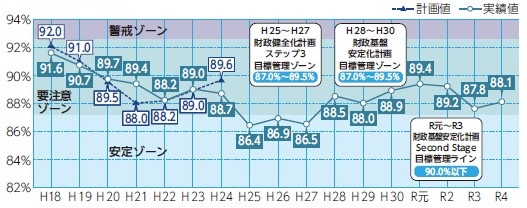

◆1 経常収支比率

◇経常収支比率とは?

財政構造の弾力性を判断する指標です。歳出のうち人件費や公債費など経常的な支出に、市税などの経常的収入がどの程度充当されているかを示すものです。比率が低いほど弾力性が大きいことを示し、一般的に80%を超えると弾力性が失われつつある状態といわれています。

◇計算方法

分子:人件・公債・扶助費など毎年決まって出ていくお金

分母:皆さんの税金や交付税など毎年決まって入ってくるお金

◇令和4年度の状況

目標管理ライン:90.0%以下

実績:88.1%

令和4年度決算では88.1%で要注意ゾーンに該当しましたが、計画で定める目標ライン以下で推移しています。

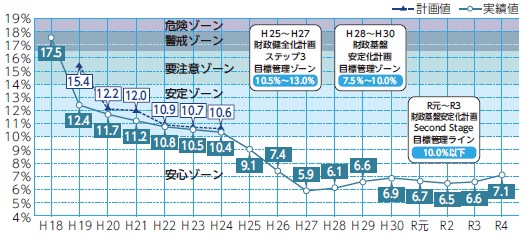

◆2 実質公債費比率

◇実質公債費比率とは?

財政構造の健全性を示す指標です。一般会計などが負担する、公債費および公債費に準じた経費の標準財政規模を基本とした額に対する比率であり、公債費による財政負担の程度を示す指標です。

過去3カ年の平均値で示され、この比率が25%を超えた場合は「早期健全化団体」となります。

◇計算方法

分子:おおむね市全体会計の公債費(元利償還金)

分母:おおむね市の標準財政規模(国が定める基準)

◇令和4年度の状況

目標管理ライン:10.0%以下

実績:7.1%

令和4年度決算では7.1%で安心ゾーンを維持しました。今後とも比率が極端に上昇しないように財政運営を行っていきます。

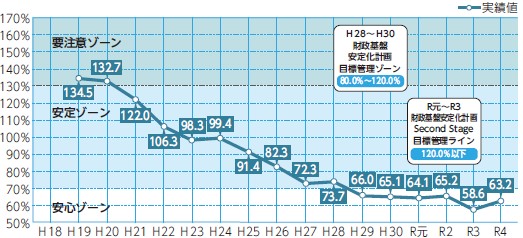

◆3 将来負担比率

◇将来負担比率とは?

財政の健全性を示す指標です。一般会計などが将来負担する公債費および公債費に準じた経費の標準財政規模を基本とした額に対する比率であり、将来の財政負担の程度を示す指標です。

将来的に負担すべき借金の残高が財政規模の何倍かを示すものであり、この比率が350%を超えた場合は「早期健全化団体」となります。

◇計算方法

分子:おおむね市全体会計の将来公債費(元利償還金)

分母:おおむね市の標準財政規模(国が定める基準)

◇令和4年度の状況

目標管理ライン:120.0%以下

実績:63.2%

令和4年度決算では63.2%で安心ゾーンを維持しました。今後とも比率が極端に上昇しないように財政運営を行っていきます。

<この記事についてアンケートにご協力ください。>