令和3年度 蘭越町財務書類4表(概要版)

2/32

地方公会計改革に基づき、現金主義・単式簿記に発生主義の活用及び複式簿記の考え方を取り入れた公会計制度による「財務書類4表」を作成しました。

☆作成方法・統一モデル

1.作成基準日:令和4年3月31日

2.対象範囲:全体会計(一般会計及び特別会計)

■貸借対照表(バランスシート)

貸借対照表(バランスシート)とは、住民サービスを提供するために町が保有している土地・建物及び現金などの資産と、その資産をどのような財源(負債・純資産)で賄ってきたかを表したものです。

◇資産の部(所有する財産の金額)

公共資産(道路・学校などの土地や建物) 486億6,500万円

投資等(基金、出資金、長期延滞債権など) 40億8,800万円

流動資産(現金・預金、町税等の未収金など) 19億1,300万円

合計 546億6,600万円

◇負債の部(将来世代が負担する金額)

固定負債(地方債、退職手当引当金など) 98億7,000万円

流動負債(翌年度償還予定地方債、未払金など) 11億4,100万円

負債合計 110億1,100万円

◇純資産の部(これまでの世代が負担した金額)

純資産合計 436億5,500万円

■行政コスト計算書

行政コスト計算書とは、1年間の資産形成に結びつかない行政サービスに係る費用と、その行政サービスの直接対価として得られた使用料・手数料などの収益を対比させたものです。

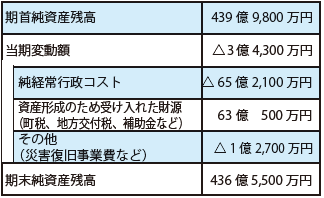

■純資産変動計算書

純資産変動計算書とは、貸借対照表の純資産が1年間でどのように変動したかを示したもので、今までの世代が負担した額の変動を表したものです。

■資金収支計算書

資金収支計算書とは、行政活動に伴う現金等の資金の流れを3つの性質に区分し示したもので、どのような活動に資金が必要となったのかを表したものです。

■町民1人あたりの貸借対照表

人口 4,509人(令和4年3月31日現在)

※詳細な内容及び説明については、町のホームページの“まちからの公開資料”からご覧いただけます。

<この記事についてアンケートにご協力ください。>