国民健康保険税の税率について

15/43

令和6年度の国民健康保険税率をお知らせします。

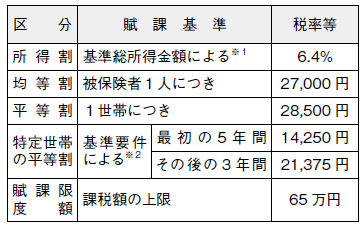

■医療給付費分

加入している被保険者のうち、0歳から74歳までの人に計算します。

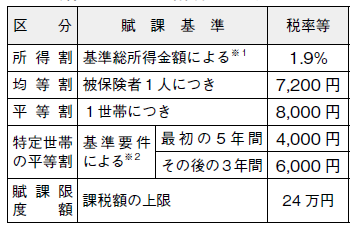

■後期高齢者支援金分

加入している被保険者のうち、0歳から74歳までの人に計算します。

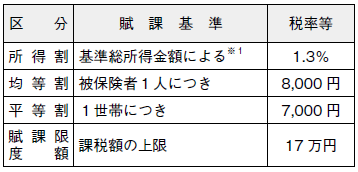

■介護給付費分

加入している被保険者のうち、40歳から64歳までの人に計算します。

(※1)基準総所得金額とは、賦課期日の属する年の前年の所得金額から430,000円を控除した金額です。

(※2)特定世帯とは、国民健康保険から後期高齢者医療制度へ移行した方がいるため、国民健康保険被保険者(擬制世帯主を除く)が1人となった世帯をいいます。

(※3)年齢は満年齢です。

令和5年度分から資産割を廃止しました

◆やむを得ず失業した人の国保税などの軽減

倒産や解雇などで、やむを得ず失業した人(非自発的失業者)が国民健康保険に加入した場合、保険税や医療費の負担を軽減する措置があります。

対象者は、雇用保険の「特定受給資格者」または「特定理由離職者」として求職者給付を受ける方です。(離職理由コード11・12・21・22・23・31・32・33・34)ハローワークで発行された「雇用保険受給者証」または「雇用保険受給資格通知」をお持ちになり、福祉課保険係へ届出してください。

軽減の内容は、離職日の翌日の属する月の年度から翌年度末日まで、対象者の前年の給与所得を100分の30として国保税を算定します。また、高額療養費などの自己負担限度額区分を決める時の所得も同様に算定して判定します。

◆国民健康保険税の軽減判定について

軽減が受けられる世帯に該当する場合、軽減の段階に応じて均等割・平等割が減額されます。

◇令和6年度の軽減判定所得

※特定同一世帯所属者とは、後期高齢者医療制度の被保険者となった後も継続して同一世帯に属する方です。

※給与所得者等とは、以下のいずれかに該当する方となります。

・給与等の収入金額が55万円を超える方

・公的年金の収入金額が60万円(65歳未満)、125万円(65歳以上)を超える方

◆未就学児の均等割軽減について

世帯に未就学児(6歳に到達する日以後の最初の3月31日以前である方)がいる場合、その未就学児にかかる均等割額が5割軽減されます。

なお、7・5・2割軽減に該当する世帯については、軽減後さらに未就学児の軽減が適用されます。

問合せ:役場住民課住民税係

【電話】574-2213

<この記事についてアンケートにご協力ください。>