令和4年度 決算報告(2)

4/35

◆鹿追町の財政指標

◇財政指標って?

自治体の財政状況を分析するためのさまざまな指標を総称して、「財政指標」と呼んでいます。財政指標をみると、経常収支比率や、実質公債費比率などの指標のほか、全ての会計を合算する連結実質赤字比率や将来負担比率などの健全化判断比率についても、国が定める基準に対して、下回る比率となっています。

01 財政力指数

鹿追町の財政力はどれくらい?

地方公共団体の財政力を示すもので、一般財源必要額に対し、町税などの一般財源収入額がどの程度確保されているかを表しています。「1」に近いほどの財源に余裕があり、「1」を超えると普通交付税の不交付団体となり、標準的な水準以上の行政を行うことができます。

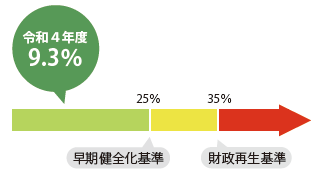

02 実質公債費比率

財源に対して何%が借金返済に使われているの?

地方公共団体の借入金(町債)返済額の大きさを、その地方公共団体の財政規模に対する割合として表したもので、公債費による財政負担の度合いを判断する指標です。

25%を超えると早期の健全化を求められ、国が財政再建を管理する「財政再生団体」となります。

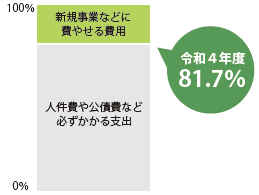

03 経常収支比率

毎年必ずかかる支出は全体の何%?

「経常的に収入された一般財源」の「経常的経費」への充当割合を表したもので、財政構造の弾力性を示す指標であり、比率が低いほど弾力性が大きいことを示しています。一般的には75%程度が妥当と考えられ、80%を超えると弾力性を失いつつあると言われています。

04 町債残高

町の借金はいくら?

町債は、公共施設の建設など、一時的にたくさんのお金が必要な場合の借金で、将来、返済しなければなりません。

令和4年度には、新たに約3億円借り入れましたが、将来の財政負担を考慮し、交付税算入がある有利な町債の借り入れを行い、町債残高は約64億円となっています。そのうち約50億円については地方交付税で措置されるので、町が実際に支払う額(借入額)は約14億円となります。

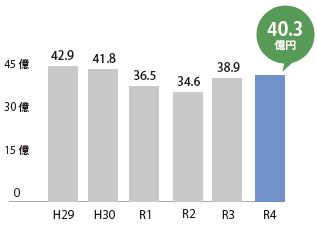

05 基金残高

町の貯金はいくら?

法律や条例に基づいて設置される基金は、特定の目的のために活用することができます。本町の令和4年度末での基金残高は約40億円となりました。

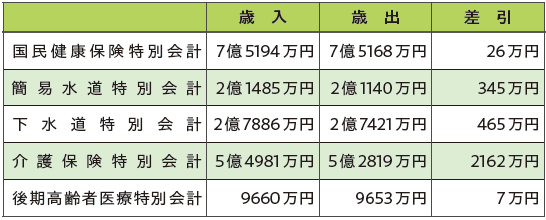

町の会計には、一般会計とは別に、保険料や使用料を財源に、国民健康保険や介護保険など、特定の収入で事業を行うための5つの「特別会計」と地方公営企業法の適用を受ける「公営企業会計」があります。

◇特別会計・企業会計の決算状況

※資本的収支の不足分は、過年度分損益勘定留保資金などで補てんしました。

<この記事についてアンケートにご協力ください。>