令和4年度決算の概要をお知らせします

2/57

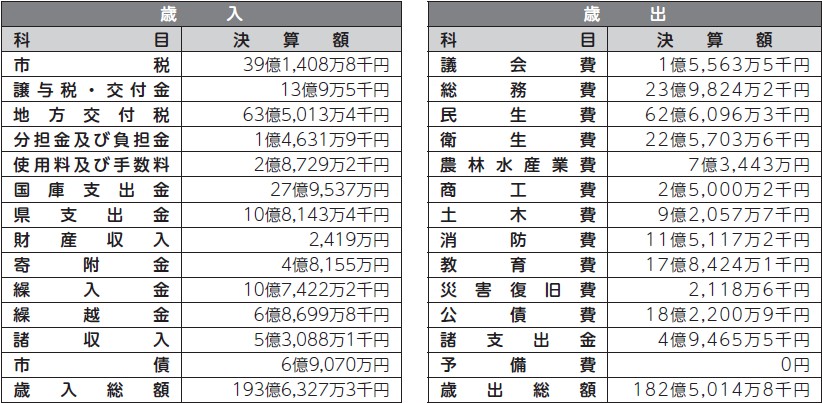

■一般会計

※一般会計は、最終予算額193億7,829万5千円に対し、歳入総額は193億6,327万3千円、歳出総額は182億5,014万8千円となりました。

■目的別歳入・歳出決算構成比

※自主財源:地方公共団体が条例等に基づいて収入する財源。

依存財源:国や県から地方公共団体に交付され、収入する財源。

■特別会計・水道事業会計

※水道事業会計において資本的収入額が資本的支出額に対して不足する額は、過年度分損益勘定留保資金で補てんしました。

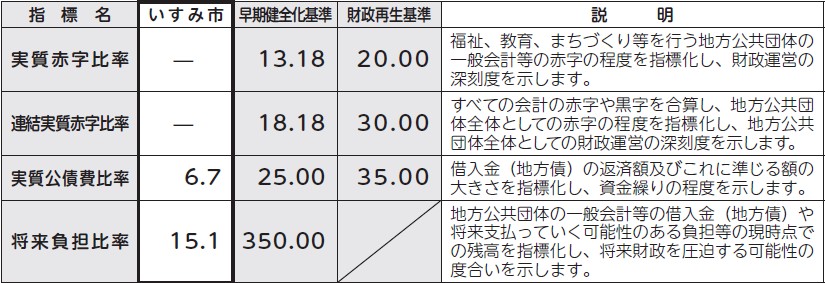

■令和4年度財政健全化判断比率および資金不足比率の状況

「地方公共団体の財政の健全化に関する法律」に基づき、令和4年度決算におけるいすみ市の健全化判断比率及び資金不足比率を公表します。

□財政健全化法の概要

地方公共団体の財政破綻を未然に防ぐため、平成19年6月に「地方公共団体の財政の健全化に関する法律」が成立しました。この法律では財政の健全性を判断するための4つの指標(健全化判断比率)と公営企業の経営状況を明らかにする指標(資金不足比率)を算定し、監査委員の審査に付したうえで、議会に報告するとともに公表することが義務付けられました。

健全化判断比率4指標のいずれかが早期健全化基準を上回ると「早期健全化段階(財政上のイエローカード)」、さらに、いずれかが財政再生基準を上回ると「財政再生段階(財政上のレッドカード)」となり、財政健全化を図るため財政健全化計画の策定などが必要となります。

また、公営企業については資金不足比率が経営健全化基準を上回ると自主的な改善努力による財政健全化を図るため財政健全化計画の策定が必要となります。

□令和4年度決算に基づくいすみ市の比率

令和4年度決算に基づく「健全化判断比率」と「資金不足比率」を算定した結果、市は全ての指標において、早期健全化基準及び経営健全化基準を下回りました。

1.健全化判断比率

令和4年度決算に基づく「健全化判断比率」では、実質赤字比率と連結実質赤字比率は、黒字決算であることから該当ありません。実質公債費比率は、6.7%で前年度と比較し0.3ポイント減、将来負担比率は、15.1%で7.7ポイント減となりました。

いずれの指標も早期健全化基準を下回る数値であり、いすみ市の財政状況は健全な状態であることを示しています。

※実質赤字比率及び連結実質赤字比率は、黒字のため「-」と表示しています。

2.資金不足比率

令和4年度決算に基づく公営企業(水道事業会計)の「資金不足比率」は、資金不足が生じませんでしたので、該当ありません。

※資金不足比率は資金不足が生じなかったため「-」と表示しています。

<この記事についてアンケートにご協力ください。>