令和5年度国民健康保険税制度について

19/68

国の税制改正により課税限度額及び軽減判定所得が見直され、表1及び表2のとおり改正しましたので、加入者皆様のご理解をお願いします。なお、令和5年度について税率の改正はありません。

また、新型コロナウイルス感染症の影響により収入が減少した世帯等に対する保険税減免制度につきましては、新型コロナウイルス感染症が5類感染症に位置付けられたことを踏まえ、令和4年度相当分の保険税で終了となります。

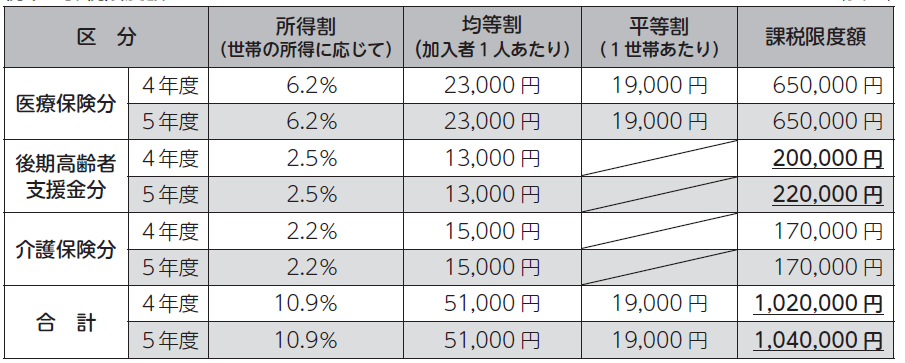

○税率・課税限度額(表1)

・後期高齢者支援金分は、後期高齢者医療制度を支えるために後期高齢者医療制度加入者以外の国民健康保険加入者が納めるものです。

・介護保険分は、40歳から64歳までの国民健康保険加入者が納めるものです。

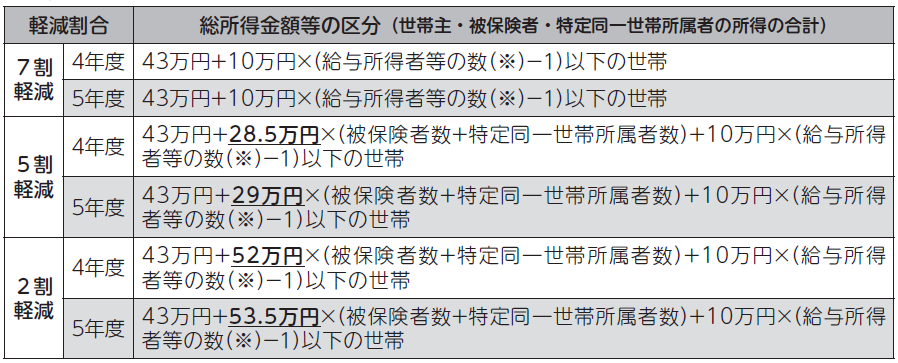

○軽減判定基準(下表に該当する世帯は、均等割及び平等割の額が軽減されます。)(表2)

※「給与所得者等の数」とは、世帯主並びに被保険者及び特定同一世帯所属者(同一世帯で国民健康保険から後期高齢者医療制度に移行した方)のうち、一定の給与所得者(給与収入55万円超)と公的年金等の支給(60万円超(65歳未満)又は125万円超(65歳以上))を受ける者の数を指します。

・擬制世帯の世帯主(世帯主本人は国民健康保険の資格はないが、世帯に国民健康保険加入者がいる世帯の世帯主をいいます。)の総所得はこの軽減判定所得には含まれますが、税額を算定する際には含まれません。

問合せ:大原庁舎(1階)税務課 課税班

【電話】62-1116

<この記事についてアンケートにご協力ください。>