改修工事による固定資産税額の減額について

18/29

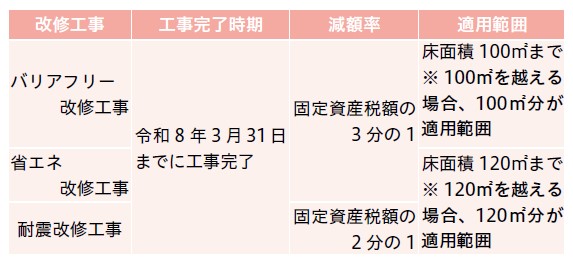

次の改修工事を行った場合、固定資産税が減額される場合があります。

【1】バリアフリー改修工事

対象:新築された日から10年以上経過した住宅で、(1)~(3)の全てに該当するもの

(1)65歳以上のかた、要介護認定または要支援認定を受けたかた、障がいのあるかたのいずれかが居住する住宅(賃貸住宅を除く)

(2)改修工事後の住宅の床面積が50平方メートル以上

(3)次の工事で補助金などを除く自己負担額が50万円超

・廊下の拡幅

・階段の勾配の緩和

・浴室の改良

・便所改良

・手すりの取り付け

・段差の解消

・出入口の戸の改良

・床表面の滑り止め化

【2】省エネ改修工事

対象:平成26年4月1日に既存する住宅(賃貸住宅を除く)で、(1)~(3)の全てに該当するもの

(1)窓の断熱改修工事(二重サッシ化、複層ガラス化など)※必須工事、その他に、床・天井・壁の断熱改修のほか、太陽光発電装置、高効率空調機、高効率給湯器、太陽熱利用システムなどの設置にかかる工事も工事費に含むことが出来ます

(2)改修工事後の住宅の床面積が50平方メートル以上

(3)補助金などを除いた工事費で、断熱改修工事費の自己負担額が60万円超、または断熱改修工事費が50万円超であって、太陽光発電装置、高効率空調機、高効率給湯器、太陽熱利用システムなどの設置工事費と合わせて60万円超であること。

※(1)と(2)は併用可

【3】住宅耐震改修工事

対象:昭和57年1月1日以前に建てられた住宅で、建築基準法に基づく現行の耐震基準に適合させるように改修工事をし、工事費が50万円超のもの

■共通事項

・都市計画税は減額対象となりません

・過去に申告をした家屋は対象外です

・申告は改修工事完了後、3ヶ月以内に行ってください

・減額期間は工事が完了した翌年度の1年分です

※申告方法、提出書類などの詳細はお問い合わせください

問合せ:資産税課

【電話】484-6120

<この記事についてアンケートにご協力ください。>