財政事情 令和6年11月版(2)

39/68

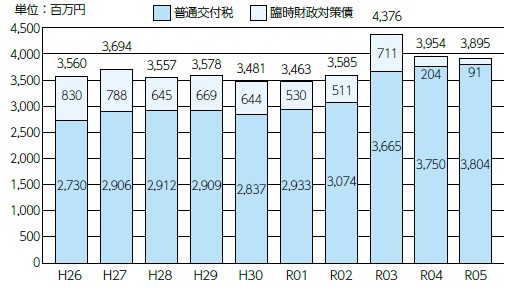

■普通交付税等の推移

令和5年度の普通交付税は、臨時財政対策債(制度上、普通交付税の一部を市債に振り替えたもの)を加えた実質的な額で、約38億9千5百万円となり、普通交付税は約5千4百万円の増額、臨時財政対策債は約1億1千3百万円の減額となりました。

■借入金残高の状況(全会計)

令和5年度末の借入金残高は、全会計合計で約186億円となり、前年度と比べ、約18億円の減額となりました。令和5年度は、臨時財政対策債の発行により財源不足を補てんしたほか、道路舗装補修工事や消防機庫の更新、中学校のトイレ洋式化などを行うため、借入を行いました。

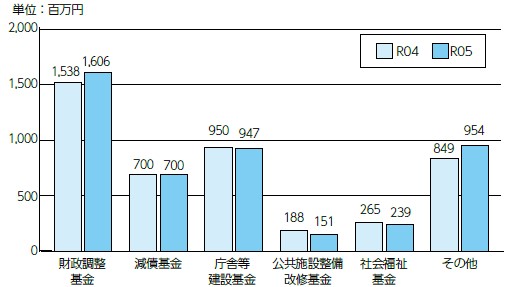

■基金現在高の状況(全会計)

令和5年度末の基金現在高は、約45億9千7百万円です。令和4年度末と比較すると、合計で約1億7百万円の増額となりました。

■令和6年度一般会計・特別会計上半期収支状況

※予算現額は、繰越分を含む9月補正後の予算額です。

※土地区画整理事業特別会計は、令和6年度から一般会計に統合されました。

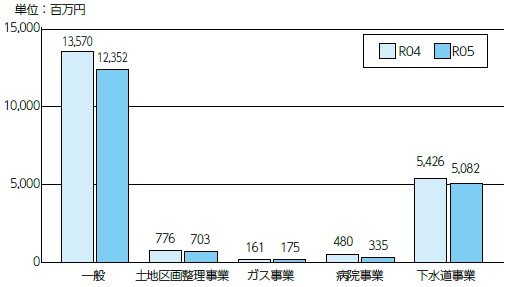

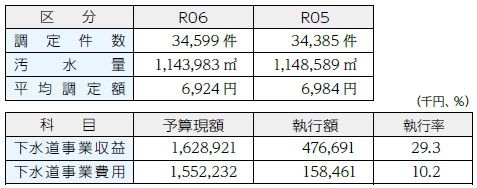

■令和6年度公営企業の状況(8月31日現在)

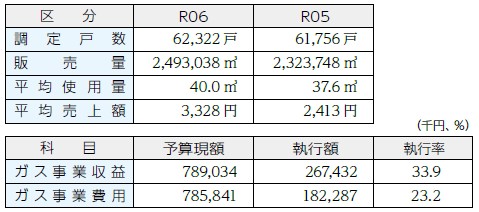

○ガス事業

○病院事業

○下水道事業

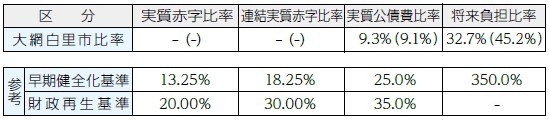

■「地方公共団体の財政の健全化に関する法律」により、令和5年度決算に基づく「健全化判断比率」を算定したところ、いずれの指標におきましても早期健全化基準を下回る数値となりました。

(1)実質赤字比率…一般会計等の実質赤字の標準財政規模に対する比率

(2)連結実質赤字比率…すべての会計の実質赤字の標準財政規模に対する比率

(3)実質公債費比率…公債費および公債費に準じた経費の標準財政規模に対する比率

(4)将来負担比率…一般会計等が将来負担すべき実質的な負債の標準財政規模に対する比率

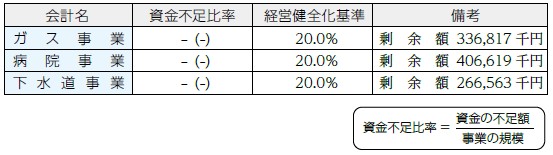

また、公営企業会計における「資金不足比率」を算定したところ、資金不足の発生した公営企業はありませんでした。

※標準財政規模…地方公共団体が通常収入されるであろう経常的一般財源の規模を表すもの。

○令和5年度決算に基づく健全化判断比率

・実質赤字額、連結実質赤字額は発生していないため、「-」と記載

・( )内は前年度数値

○令和5年度決算に基づく資金不足比率

・資金不足額は発生していないため、「-」と記載

・( )内は前年度数値

問合せ:財政課財政班

【電話】70-0310

<この記事についてアンケートにご協力ください。>