令和5年度決算(2)

7/33

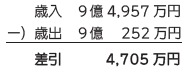

■〔特別会計〕3つの特別会計はいずれも赤字なし

特別会計とは、特定の歳入を特定の歳出に充てるため、一般会計と区別が必要な事業の会計のことです。

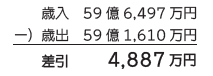

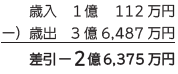

▽国民健康保険

加入者が保険税を出し合い、病気やケガをしても軽い負担で治療を受けられる保険制度

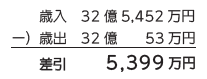

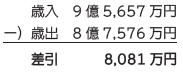

▽介護保険

65歳以上または40~64歳の特定疾病患者のうち介護が必要になった人を社会全体で支える介護制度

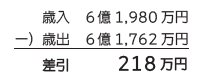

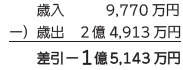

▽後期高齢者医療

75歳以上の方々の医療費を社会全体で支える医療制度

※各項目ごとに端数調整しているため、合計が一致しないところがあります。

■〔公営企業会計〕いずれも収益的収支は黒字

公営企業会計とは、利用料金などの収益で運営している会計のことです。

▽水道事業

◎主な整備内容

安全な水道水の安定的な供給のため、水道管路・施設の更新工事を実施

◎収益的収支

◎資本的収支

給水人口:3万9千人

水道普及率:79.6%

◎企業債未償還残高(借入)

14億7,292万円

▽下水道事業

◎主な整備内容

安定した下水処理を行うため、老朽化した下水道管路の工事を実施

◎収益的収支

◎資本的収支

処理区域内人口:3万3千人

下水道普及率:67.1%

◎企業債未償還残高(借入)

15億3,484万円

※各項目ごとに端数調整をしているため、合計が一致しないところがあります。公営企業会計には、消費税を含めていません。

問合せ:財政課

【電話】93-1115

<この記事についてアンケートにご協力ください。>