国民健康保険税の改正を行いました

10/41

令和6年度の国民健康保険税について税率などを見直し、また法律改正により課税限度額の引上げおよび軽減措置の拡充がされ、次のとおり改正を行いました。

◆税率・額の改正内容

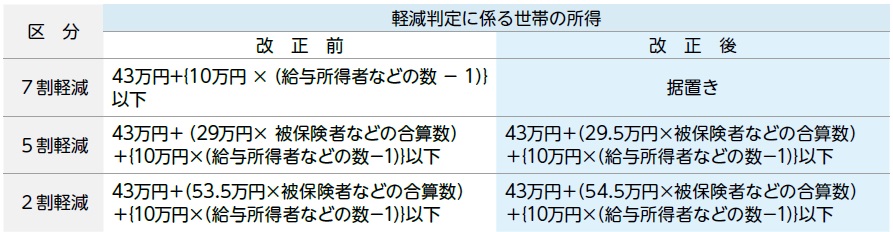

◆均等割額および平等割額の軽減の改正内容

※給与所得者などの数…一定の給与所得者(給与収入55万円超)または公的年金等の支給(65歳未満の方は60万円超、65歳以上の方は125万円超)を受ける方の合算数。

※被保険者数には、擬制世帯主(国民健康保険の被保険者でない方が世帯主となっている者)を含みません。

◆国民健康保険税の計算方法

国民健康保険税は、医療費などに使われる「医療保険分(以下医療分)」と、後期高齢者医療制度を支えるための「後期高齢者支援金分(以下支援分)」と介護保険制度を支えるための「介護保険分(以下介護分)」の合計によって算出されます。

国民健康保険税=「医療分(0〜74歳)」+「支援分(0〜74歳)」+「介護分(40〜64歳)」

「医療分」・「支援分」・「介護分」について次の(1)~(3)を合計して計算します。

(1)〔所得割〕世帯の被保険者の所得により計算

(2)〔均等割〕被保険者一人につき計算

(3)〔平等割〕一世帯につき計算(医療分のみ)

問い合わせ:役場税務住民課 税務班

【電話】44-2502

<この記事についてアンケートにご協力ください。>