国民健康保険税の課税限度額の引き上げ・軽減判定所得の拡大について

13/47

国民健康保険法施行令の一部改正に伴い、市町村が行う国民健康保険税の課税額に関する基準等について保険税負担の公平性の確保及び中低所得層の保険税の負担軽減を図る観点から、課税限度額を見直すとともに経済動向等を踏まえ保険税軽減の対象世帯に係る軽減判定所得を拡大しております。

この改正は、令和5年度以後の国民健康保険税に適用されます。

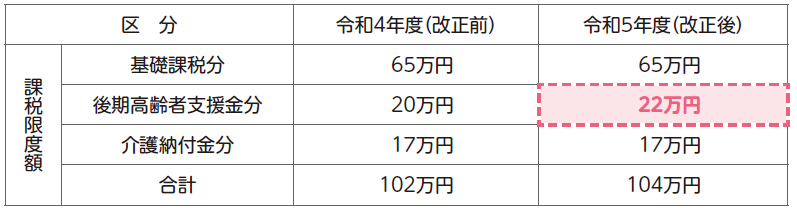

●課税限度額の引き上げ

中低所得層の負担軽減を図る観点から後期高齢者支援金課税額に係る課税限度額が20万円から22万円に引き上げられます。

※基礎課税分・介護納付金分については変更なし

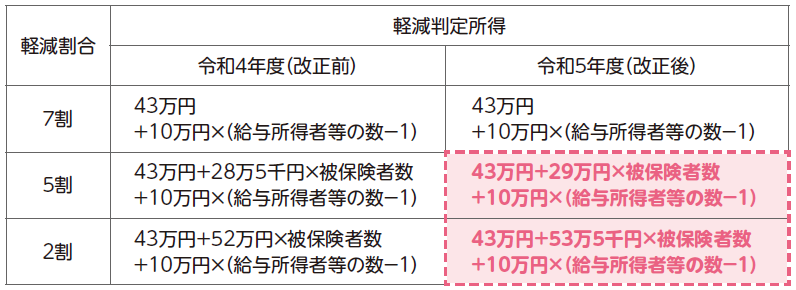

●軽減判定所得の拡大

保険税の負担能力が不足している被保険者を救済するため、課税所得が軽減判定所得以下の場合は、均等割と平等割について7割・5割・2割の軽減をしており、被保険者に乗ずべき金額を5割軽減では28万5千円を29万円に、2割軽減では52万円を53万5千円に改正しております。

※7割軽減については変更なし

問い合わせ:

健康保険課保険係【電話】46-2119

税務住民課税務係【電話】46-2118

<この記事についてアンケートにご協力ください。>