健全化判断比率・資金不足比率の公表-令和5年度決算-

12/48

「地方公共団体の財政の健全化に関する法律」に基づいて、町の財政状況を公表します。

この法律は、地方公共団体の財政破綻を未然に防ぐため、毎年度の財政状況をチェックするもので、危険な兆しがある場合には、財政健全化計画等の策定により、早い段階から計画的に健全化を図ることとなります。

令和5年度決算に基づく長南町の各指標はすべて基準値内ですが、引き続き行財政の健全化に努めます。

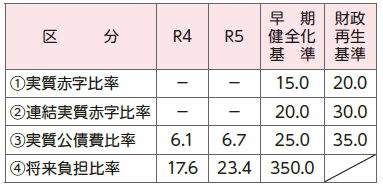

◆1 健全化判断比率

(1)実質赤字比率 赤字なし

一般会計と笠森霊園事業特別会計を合わせた普通会計の財政運営の赤字の大きさを示すもので、令和5年度の普通会計の収支決算額は黒字のため、該当ありません。

(2)連結実質赤字比率 赤字なし

町のすべての会計をまとめた場合の財政運営の赤字の大きさを示すもので、全ての会計で収支決算額が黒字のため、該当ありません。

(3)実質公債費比率 6.7%

借入金の返済額等の大きさから、資金繰りの危険度を示すものです。前年度の6.1%から0.6ポイントの増加となりました。ここ数年は、公債費の元利償還金の償還が順調に進んできたこと、公債費に準ずる新たな債務負担行為の設定をしていないこと、交付税措置のある地方債の借入れを優先していることなどにより減少傾向にありましたが、令和4年度に庁舎建設事業に係る借入れを行ったため、増加となりました。なお今後も庁舎建設事業に係る元利償還金が増加していくことから一定期間の上昇が見込まれます。

(4)将来負担比率 23.4%

町や一部事務組合が抱える負債の残高から、将来にわたる財政の圧迫度を示すものです。前年度の将来負担比率17.6%から5.8ポイント増加していますが、早期健全化基準の350%を大きく下回っています。これは、災害対応のため、基金を大きく取崩したことにより将来負担比率が増加しました。

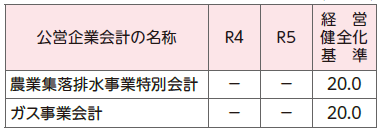

◆2 公営企業の資金不足比率

地方公営企業「ガス事業会計」と法非適用企業「農業集落排水事業特別会計」の資金不足額が、事業の規模に対してどのくらいの割合になるのかを示す指標で、各会計ともに資金不足額はありませんでした。

◇健全化判断比率

(単位:%)

*該当のない項目は、「-」と表示しています。

◇資金不足比率

(単位:%)

*該当のない項目は、「-」と表示しています。

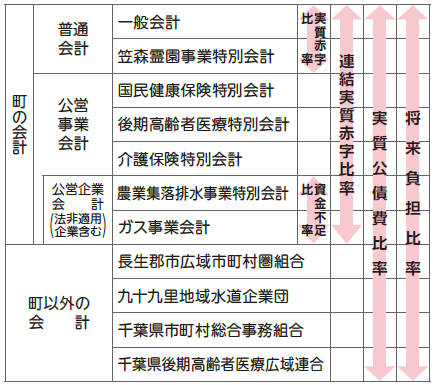

◇健全化判断比率等の対象範囲

問い合わせ:企画財政課 財政係

【電話】46-2113

<この記事についてアンケートにご協力ください。>