令和4年度決算に基づく健全化判断比率及び資金不足比率について

4/41

財政健全化法は、「早期健全化」と「財政再生」の2段階で財政悪化をチェックするとともに、特別会計や企業会計も併せた連結決算から地方公共団体全体の財政状況をより明らかにするものです。

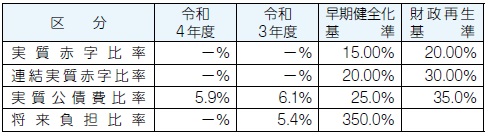

この健全化判断比率については4つの指標で表されますが、長柄町はいずれも国の定める基準以下でした。

また、資金不足比率についても各公営企業会計の資金不足はありませんでした。

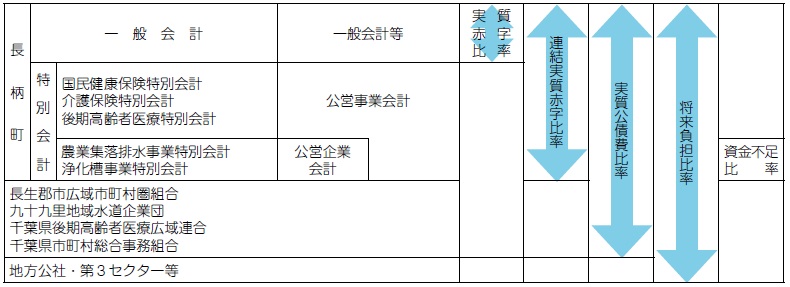

長柄町における健全化判断比率等の対象について

健全化判断比率

(1)実質赤字比率及び連結実質赤字比率

「-%」であるのは、一般会計及び各公営事業会計が黒字であり、算定の基となる赤字がないことによります。

(2)実質公債費比率

「標準税収入額等」の増加により、前年度と比較して0.2%減少しました。

(3)将来負担比率

「充当可能財源等」の増加により、将来負担比率は算定されませんでした。

資金不足比率

資金不足比率が「-%」であるのは、両特別会計が黒字であり、算定の基となる資金不足額(赤字)がないことによります。

■用語の解説

○実質赤字比率

地方公共団体の一般会計の赤字の程度を指標化したもので、財政の深刻度を示すものです。数値が大きいものほど深刻とされています。

○連結実質赤字比率

一般会計や公営企業会計など全ての会計を合算し、赤字の程度を指標化したもので、地方公共団体としての運営の深刻度を示すものです。数値が大きいものほど深刻とされています。

○実質公債費比率

借入金の返済額とこれに準じるものの額の大きさを指標化したもので、資金繰りの危険度を示すものです。数値が大きいものほど危険とされています。

○将来負担比率

地方公共団体の一般会計などの借入金や将来支払っていく可能性のある負担など、現時点での残高の程度を指標化したものです。数値が大きいものほど将来財政を圧迫する可能性が高いとされています。

○資金不足比率

公営企業会計などの資金不足を、料金収入の規模と比較して指標化したもので経営状況の深刻度を示すものです。数値が大きいものほど深刻とされています。

問合せ:企画財政課財政係

【電話】35–2110

<この記事についてアンケートにご協力ください。>