地籍調査に伴う固定資産税の課税内容の変更について

12/50

土地にかかる固定資産税については、国が定める「固定資産評価基準」に基づき、登記簿に登記されている地積により評価し、課税することが原則となっています。

町ではこの原則に基づき、地籍調査に伴う土地の登記完了後、課税の根拠となる土地課税台帳の整備が完了した年の翌年度から、新たに登記された地積により課税することとします。(地目については、利用状況により課税することとなりますので、登記簿と異なる場合があります。)

なお、地籍調査事業で現地立会い等が終了していても、新しい面積や地目等が登記されない限り課税内容は変更されません。

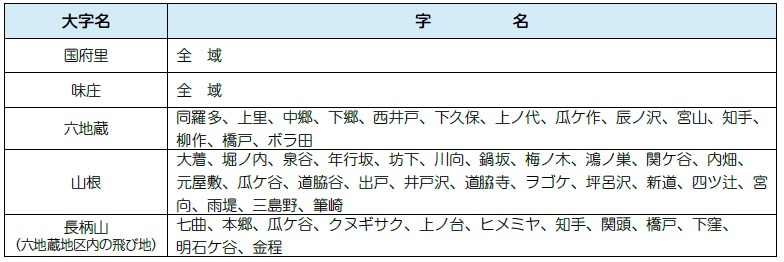

令和6年度課税分から固定資産税の課税内容が変更となる地域(平成29年度、平成30年度現地立会い実施)

問合せ:税務住民課 課税係

【電話】35–2112

<この記事についてアンケートにご協力ください。>