令和6年度 市・県民税(個人住民税)の 定額減税

1/17

税制改正により、令和6年度分の市・県民税(個人住民税)の定額減税が実施されます。これは、令和5年中の合計所得金額が1,805万円以下の納税義務者およびその配偶者を含めた扶養親族1人に付き、令和6年度分の市・県民税(個人住民税)の所得割から1万円を控除するものです。

また、併せて所得税の定額減税も実施されます。控除額など詳しくは、国税庁のホームページをご覧ください。

■市・県民税(個人住民税)の定額減税

減税対象者:令和5年中の合計所得金額が1,805万円以下で、所得割が課税される方

※収入金額ではなく所得金額です。収入金額から所得金額を計算する方法は、所得の種類によって異なります。例えば、給与であれば所得金額1,805万円は収入金額2,000万円に相当します。

※所得割額からの減税なので、均等割額からは減税されません。均等割のみ課税されている方は、減税対象外です。

減税額:次の金額の合計額

(1)本人…1万円

(2)控除対象配偶者または扶養親族(国外居住者を除く)…1人に付き1万円

※控除対象配偶者以外の同一生計配偶者は含まれません。

※扶養親族には、16歳未満の扶養親族も含まれます。

※合計額が所得割額を超える場合には、所得割額が減税限度額となります。

■定額減税の実施方法

◇給与所得に係る特別徴収(給与からの天引き)

令和6年6月分は徴収しません。減税後の税額を令和6年7月分~令和7年5月分の11カ月で徴収します。令和5年中の合計所得金額1,805万円を超える方や均等割のみ課税されている方など、減税対象外の方は、通常通り12カ月での徴収となります。

◇普通徴収(事業所得者など)

減税前の税額をもとに計算した第1期分(令和6年6月分)の税額から控除し、第1期分から控除し切れない場合は、第2期分(令和6年8月分)以降の税額から順次控除します。

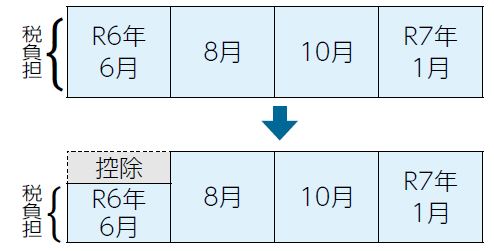

◇公的年金などに係る特別徴収(年金からの天引き)

減税前の税額をもとに計算した令和6年10月分の税額から控除し、控除し切れない場合は、令和6年12月分以降の税額から順次控除します。

※住宅ローン控除や寄附金税額控除など全ての控除が行われた後の所得割額から減税されます。

※減税額は、特別徴収税額通知書の摘要欄または納税通知書の課税明細書ページに記載しています。

ID:28632(市・県民税)

問合せ:税務課

【電話】7093-7832

<この記事についてアンケートにご協力ください。>