国民健康保険からのお知らせ

28/51

◆令和6年度の保険税の決定通知は7月中旬に送付します

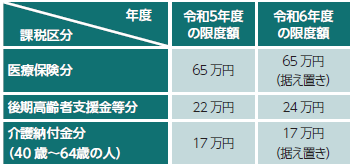

◆令和6年度からの主な変更点

▽課税限度額が変更

国の税制改正に伴い、本年度から国民健康保険税の課税限度額が下表のとおりに変更されます。

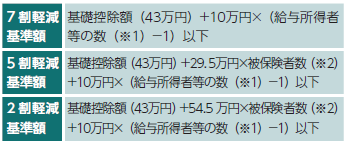

◆国民健康保険税が軽減・減免される場合があります

軽減判定所得の計算方法が以下の軽減判定所得基準表のとおりに変更しました。

※1…一定の給与所得者(給与収入55万円超)と公的年金等の支給(60万円超〈65歳未満〉又は110万円超〈65歳以上〉)を受ける人。なお、当分の間は公的年金等に係る特別控除(15万円)後は、110万円は125万円となる。給与に専従者控除のみなし給与や青色専従者給与は含まない。

※2…同じ世帯の中で国民健康保険の被保険者から後期高齢者医療の被保険者に移行した人を含む。

次の(1)(2)(3)は、申請が必要です。

※条件の詳細については、お問い合わせください。

※本庁舎のみの受付ですので、ご注意ください。

(1)非自発的失業者に対する軽減

自発的ではない理由で失業になった人(65歳未満)の保険税は、前年所得の給与所得を3割として、計算します。

(2)国民健康保険税の減免

病気や災害により保険税の納付ができないと認められた場合や、18歳未満の被保険者が3人以上いる場合などには、保険税が減免されます。

(3)産前産後期間の軽減

出産予定や出産した被保険者の産前産後期間(単胎4カ月分、多胎6カ月分)を軽減します。

(4)未就学児の均等割額の5割軽減

子育て世帯の経済的負担軽減を図るため、国民健康保険に加入している子ども(未就学児)の均等割額を減額します。申請は不要です。令和6年度分は、平成30年4月2日以降に生まれた人が対象となります。

(5)所得金額等が一定額以下の世帯に対する軽減

被保険者数に応じて、世帯の総所得金額などの額が軽減判定所得基準表に該当する世帯は均等割額が軽減されます。ただし、世帯主および被保険者(4月1日現在で16歳以上の人)全員の所得申告が必要です。所得の有無にかかわらず申告してください。

◆特別徴収税額の納税通知書

10月から特別徴収に該当する人へ、普通徴収分と特別徴収分の納税通知書を7月中旬に送付します。被保険者全員が65~74歳の世帯は年金から天引きされる特別徴収です。ただし、(1)世帯主が国民健康保険税の被保険者ではない(2)年金の年額が18万円未満(3)介護保険料の天引きと合わせた額が年金額の2分の1以上の世帯は普通徴収です。

問合せ:保険・年金課

(【電話】049・262・9039)

<この記事についてアンケートにご協力ください。>