令和6年度個人住民税の定額減税

9/52

令和6年度税制改正の大綱に基づき、令和6年度の個人住民税において、定額減税が実施されます。

※令和6年分の所得税の定額減税(対象者1人につき3万円)は、国税庁ホームページをご覧ください。

対象:令和6年度分の合計所得金額が1,805万円以下の納税義務者

※給与収入のみの方の場合は、給与収入2,000万円以下の方(「子ども・特別障害者などを有する方などの所得金額調整控除」の適用を受ける方は、2,015万円以下)

※納税義務者本人が均等割のみ課税される場合は、対象外です。

手続き:納税義務者からの申告や申請は不要(町において定額減税額を算出し、減税を行います。)

※確定申告や年末調整で扶養者の申告が漏れてしまい、定額減税を受けられなかった方は、税務課へご連絡ください。

定額減税額算出方法:例…納税義務者、控除対象配偶者、扶養親族2人の4人世帯の場合

納税義務者(1万円)+控除対象配偶者(1万円)+扶養親族2人(2万円)=4万円

定額減税実施方法:定額減税の対象となる納税義務者は徴収方法に応じて、次のとおり減税を実施します。

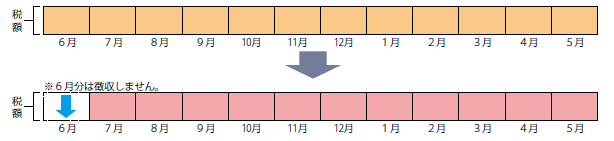

▽給与特別徴収(給与から天引きの方)

6月分は徴収せずに、定額減税後の税額を7月分~令和7年5月分の11か月に分割して徴収します。(100円未満の端数は、最初の月で徴収します。)

※減税で所得割額が0円となる場合は、7月分に均等割額をまとめて徴収します。

※定額減税の対象外となる納税義務者は、従来のとおり、6月分から徴収します。

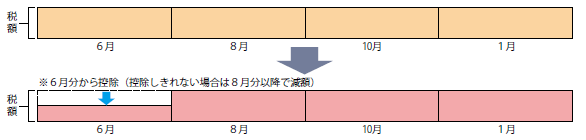

▽普通徴収(口座引き落としや納付書で納付する方)

定額減税前の税額をもとに算出した第1期分(6月分)の税額から減税し、第1期分から減税しきれない場合は、第2期分(8月分)以降の税額から、順次減税します。

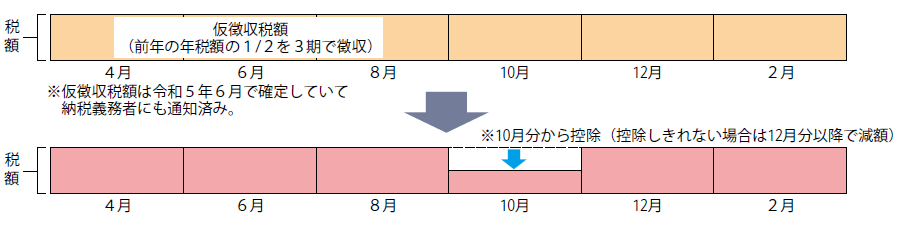

▽年金特別徴収(年金から天引きの方)

定額減税前の税額をもとに算出した10月分の税額から減税し、減税しきれない場合は12月分以降の税額から、順次減税します。

※令和6年度から新たに年金特別徴収が開始される方は、第1期分(6月分)および第2期分(8月分)は普通徴収の方法による減税を実施し、減税しきれない場合は、10月分以降の特別徴収税額から、順次減税します。

定額減税しきれないと見込まれる方については、調整給付金の支給を実施予定です。

詳しくは、決まり次第、『広報いな』などでお知らせします。

問合せ:定額減税について…税務課【内線】2155、

調整給付金について…社会福祉課【内線】2136

<この記事についてアンケートにご協力ください。>